FRB(米連邦準備制度理事会)は政策金利をさらに0.25%引き上げて、5%から5.25%にすることを全会一致で決めた。景気後退懸念や金融不安がくすぶる中、インフレの抑制を優先した形だ。

「早期の利下げは否定」も市場は利上げ打ち止め、年内利下げを予想

FRBは3日、政策金利の誘導目標を0.25%引き上げ、年5.25%を上限とすることを決めた。利上げは2022年3月から10回連続だ。

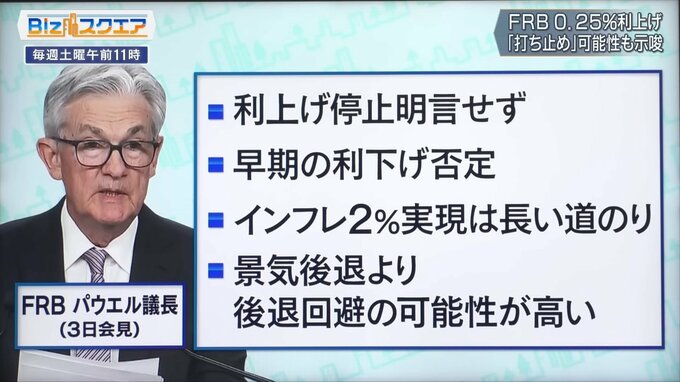

パウエル議長の会見のポイントをまとめた。「利上げ停止は明言せず」、「早期の利下げは否定」、「インフレ2%実現は長い道のり」、「景気後退より後退回避の可能性が高い」ということだ。

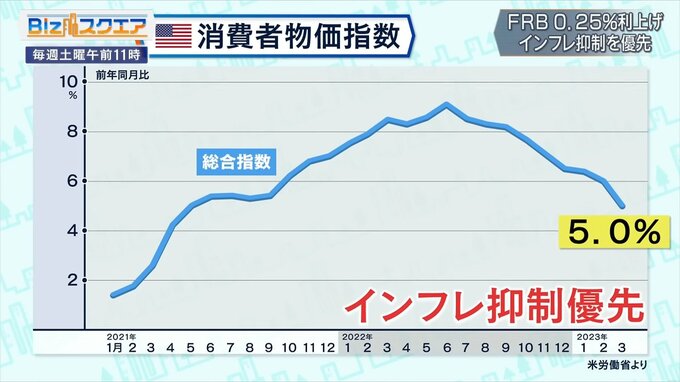

アメリカの3月の消費者物価指数の上昇率は、前年同月比5.0%だが、インフレ率を長期的に2.0%に戻すためインフレの抑制を優先した形だ。パウエル議長は今回の利上げ決定について、インフレの抑制と景気減速とのバランスを重要視する姿勢を強調した。一方で、利上げを続けた今回のFRBの決定が景気を冷やすリスクを高めたと指摘する専門家もいる。

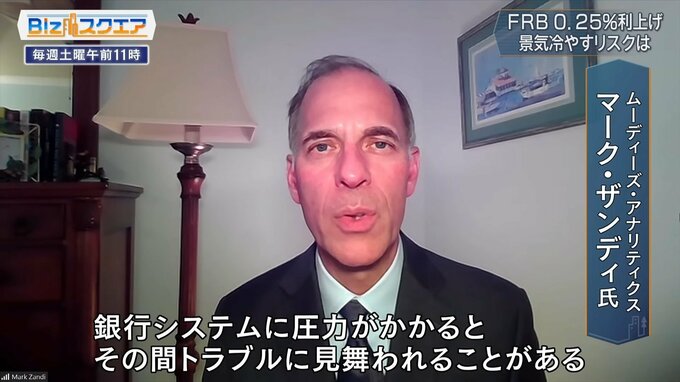

ムーディーズ・アナリティクス マーク・ザンディ氏:

これまでの上限5%の金利で経済活動を十分に抑制して物価上昇の圧力を緩和できていた。銀行システムに圧力がかかると、その間トラブルに見舞われることがある。なぜ利上げというリスクをとったのか。FRBは今回利上げを見送るべきだった。

ニューヨークに拠点を置くヘッジファンド、ホリコ・キャピタル・マネジメントの堀古英司氏に話を聞いた。

――パウエル議長は明確な利上げ打ち止め宣言はしなかった。どのように受け止めたか。

ホリコ・キャピタル・マネジメント 堀古英司氏:

3月に利上げ打ち止めは近いかもしれないというようなニュアンスが入って、今回はもう一歩踏み込んで、追加利上げを前提とした声明ではなくなったので、さらに打ち止めの可能性が出てきた声明の内容だったと思います。

――パウエル議長は利上げの可能性を否定せず、利下げは明確に否定した。市場はどう見ているのか。

ホリコ・キャピタル・マネジメント 堀古英司氏:

今のFRBの一番の目標はインフレ抑制ですので、この辺で緩和というと市場が先走ってまたインフレが再燃してしまいますので、それは避けたいので、いやでも強気の姿勢を見せると思います。ただ、このFOMC後のマーケットの反応ですが、完全にマーケットは利上げ打ち止めを織り込んでいて、さらに7月には1回目の利下げが始まって、年末までに合計1%ぐらいで利下げされると、そういうところまで織り込んでいる状況になっています。

――6月はおそらく金融政策の方はステイだろうが、そこから先はどのように政策が転換して、市場はどのような動きを見せていくのか。

ホリコ・キャピタル・マネジメント 堀古英司氏:

2022年から金利の読みがものすごく難しくて、今の状況では本当にどちらでもあると言っても過言ではないと思います。パウエル議長の発言を聞いてもどちらかというともう1回あってもおかしくないようなニュアンスですが、一方で、マーケットはもう完全にこれで打ち止めで、利下げもあり得るというところに来ているので、見方が非常に分かれています。その中でキーを握るのは信用不安が私はもう少し続くと思っていますが、一旦落ち着くと利上げしない理由がなくなってくるのです。今アメリカで一番リスクとされているのは、6月にも期限を迎えると言われている債務上限問題です。この行方によっても金利の動向が変わっていくと思います。