円安招く「高インフレ」×「低金利」

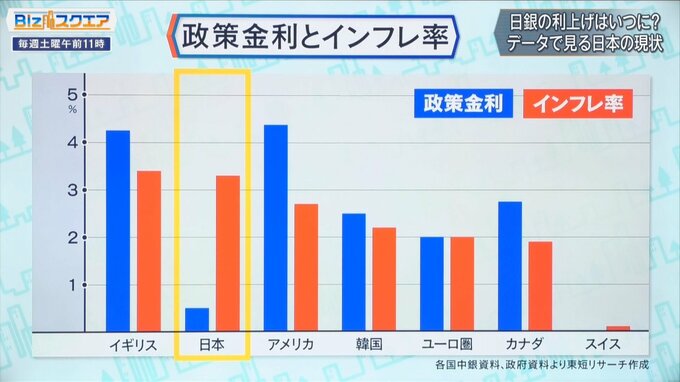

他国と比較すると、日本のインフレ率は高く、政策金利は圧倒的に低い状況だ。(※各国中銀資料、政府資料より東短リサーチ調べ)

【インフレ率】

▼日本:3.3%

▼イギリス:3.4%

▼アメリカ:2.7%

▼韓国:2.2%

▼ユーロ圏:2.0%

▼カナダ:1.9%

▼スイス:0.1%

【政策金利】

▼日本:0.5%

▼イギリス:4.25%

▼アメリカ:4.25-4.5%

▼韓国:2.50%

▼ユーロ圏:2.0%

▼カナダ:2.75%

▼スイス:0%

『東短リサーチ』社長 加藤 出さん:

「日本のインフレ率は、先進国ではトップクラス。ガソリンなどの補助金を政府が出してるから3.3%で済んでいるが、それがなければもっと上がる。一方で、政策金利は突出して低い。そうすると政策金利からインフレを差し引いた<実質金利>で考えると、日本は圧倒的に低い。これが基本的に円安を招いている」

複数の国の通貨に対する自国通貨の総合的な価値を示す【名目実効為替レート】を見ると、日本だけ価値が下がっている。

7月22日時点(※2020年の年初=100)

▼ユーロ圏:114.5

▼イギリス:106.9

▼アメリカ:106.3

▼日本:76.8

加藤さん:

「同じく2020年からの期間で原油価格を各通貨ごとに計算すると、ヨーロッパやアメリカは7~8%ぐらいの上昇で大して上がっていない。一方、日本だけは40数%も上がっている。つまりガソリンが高いと今騒いでるのは世界で日本だけで、過度な円安が招いている」

本当に「供給要因」のインフレなのか

日銀の慎重なスタンスが物価高の一因になっていると加藤さんは指摘するが、植田総裁は「今の物価高は供給要因なので、利上げで対応すれば景気を冷やして所得が減る」と話す。

――供給要因、つまり原材料や賃金などのコスト増による物価高だから、それを利上げで対応することは難しいと

『東短リサーチ』社長 加藤 出さん:

「一般論としては供給要因のインフレで金利を上げると、需要が落ちるから良くないとあるが、そもそも本当に供給要因のインフレなのか。低金利による円安での物価高なので、今の状況なら緩やかに金利を上げる姿勢を見せながら徐々に円高方向に持っていく方が、消費が上向くのではないか。今世界の中央銀行は、コロナ禍後のインフレの教訓として<供給要因><一時的要因>と決めつけることの危うさを認識すべきという議論になっているが、日銀だけが全然別世界で動いている」

――今の局面での利上げは景気を悪くするという点に関してはどうか

加藤さん:

「黒田前総裁の緩和は2013年からだが、この十数年、これだけ利下げをやっておきながら緩和前よりも消費の水準は低いぐらい。金利を下げても日本の場合はあまり消費を刺激しない。むしろ円安が進むと、日本は食料・エネルギーの自給率が低いので生活コストが上がりかえって消費が停滞する。そういうことも併せて考えると過度に低い金利というのは修正していかないと経済全体のバランスが崩れていく」

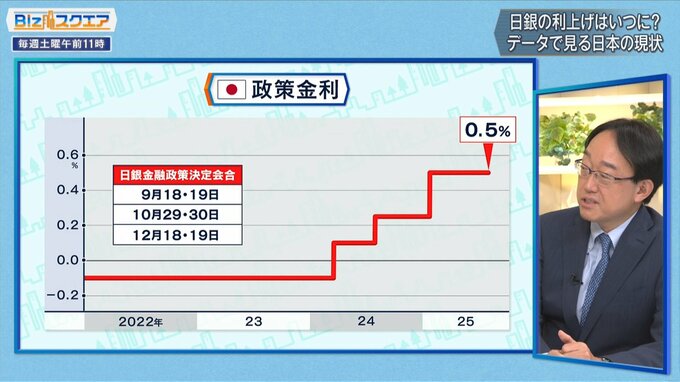

利上げは「10月、遅くとも来年1月」

では、年内の利上げの可能性はあるのだろうか。

【今後の日銀政策決定会合】

▼9月18・19日

▼10月29・30日

▼12月18・19日

『東短リサーチ』社長 加藤 出さん:

「自民党の総裁、首相がどうなるかという不確実性もあるのでとりあえず9月はないと思う。ただ、国民の痛みに向き合うべきという声は今後高まると思うし、アメリカが為替の関係で、経済実勢に合った金利運営をすべきだと言ってくる可能性があるので10月の利上げはあるかも。仮に利上げに消極的な人が首相になると時期はズレるかもしれないが、そうなると円安が進み結局アメリカから何か言われる。なのでそういう首相になったとしても遅くとも1月までにはあるのではと思う」

(BS-TBS『Bizスクエア』2025年8月2日放送より)