■結局、手取り額はどうなるの?

【平】気になる手取り額がどうなるかについて、長崎市で企業や個人の金融相談を受け付けている独立系ファイナンシャルアドバイザーの亀川智輝さんは次のように話しています。

かめがわ独立系ファイナンシャルアドバイザー亀川智輝専務取締役「一番気になる所がパート主婦の方がいくらまで働けばメリットがあるのかという所だと思うんですね。そこでシミュレーションをしてみました」

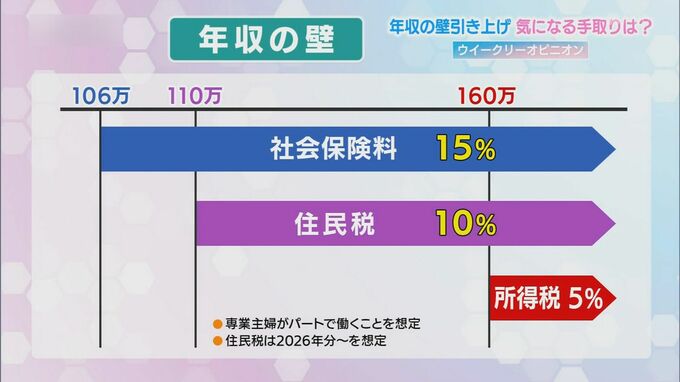

「160万円までには【社会保険の壁】と【住民税の壁】というのがあるんです。具体的に言うと106万円を超えると社会保険に加入をする必要が出てくる。110万円を超えると住民税。社会保険15%、住民税10%これを払わないといけない」

現在、所得税や社会保険料などがかからないのは年収106万円までです。その106万円と、今回引き上げられた年収の壁160万円での手取りを比較します。

■年収額と手取り額のシミュレーション

106万円の方は所得税・社会保険料・住民税がかからないので手取りは106万円。一方、160万円まで働くと社会保険料が約24万円。住民税が約3万円かかるので手取りは133万円になります。

年収160万円の方が額面上は54万円分多く働いていますが、実際の手取り増加額は27万円と半分になります。

かめがわ独立系ファイナンシャルアドバイザー亀川智輝専務取締役「手取りが少し増えることは良いことだと思います。ただ物価高対策として今の手取りのアップを考えると少し物足りないかなというのは感じます」

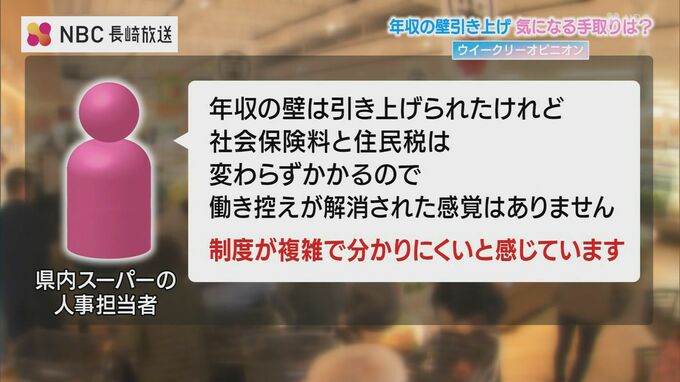

実際に長崎県内のスーパーからは「年収の壁は引き上げられたけれど社会保険料と住民税は変わらずかかるので働き控えが解消された感覚はない」「制度が複雑で分かりにくいと感じる」といった声が聞かれます。

■所得税以外の“壁”はどうなる

【住】所得税がかかる年収の壁は引き上げられましたが、働き控えの解消にはそれ以外の壁も考えなくてはいけませんね。

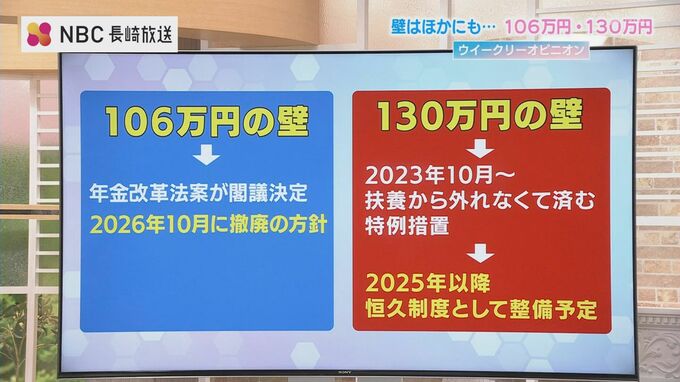

【平】はい。その主なものが一定条件で社会保険料を支払う義務が生じる「106万円の壁」そして配偶者の扶養から外れる「130万円の壁」です。

「106万円の壁」は5月に年金改革法案が閣議決定し2026年10月に撤廃される方針です。

「130万円の壁」は2023年10月から一時的に年収が130万円を超えても扶養から外れなくて済む特例措置がありましたが、2025年以降はこれが恒久制度として整備される予定です。

【住】この2つの壁がなくなると、手取り額は今よりは増えることになりますね。

【平】そうですね。一方で、壁を超えて社会保険料の負担が増える場合がありますが、社会保険に加入することで健康保険の保障が充実しますし、将来受け取れる年金額も増えることになりますので、手取りを重視するか社会保障を重視するかは各個人の事情で異なってくると思います。

企業側としては社会保険に関する負担が問題になると思いますが、貴重な人材を確保するという視点も合わせて、どこまで働いてもらうかを考えていかなければならいないと思います。