■月1.2万の年金上乗せをどう見るか 長い目で見る?目先の手取り?

上村キャスター:

どっちが得をするのか、損をしない働き方を教えて欲しいというのが気になるポイントだと思います。

塚越さんに106万円の壁を超えた場合と超えない場合、将来受け取る年金にどのような差が出てくるのか、シミュレーションをしていただきました。

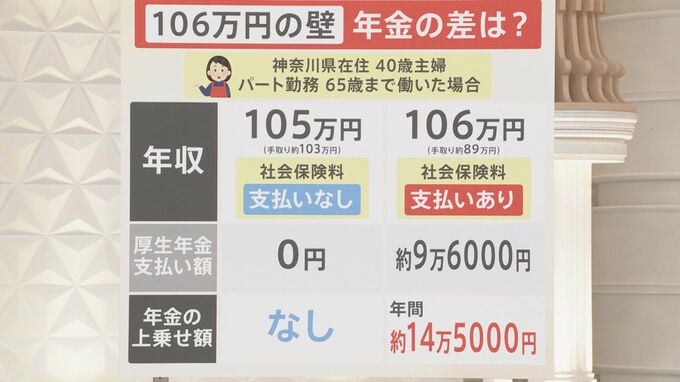

【神奈川県在住の40歳主婦 パート勤務で40歳から65歳まで25年間働いた場合】

▼年収105万円の場合(手取り約103万円)

・社会保険料=支払いなし

・厚生年金支払額=0円

・年金の上乗せ額=なし

▼年収106万円の場合(手取り約89万円)

・社会保険料=支払いあり

・厚生年金支払額=約9万6000円(1年ずつ支払う義務が生じる)

・年金の上乗せ額=年間約14万5000円上乗せ

月で割ると1万2000円ほどの年金上乗せ。この金額をどのように受け取るか。

そして、長生きした場合、受け取る期間が長くなるので、これらの金額をどのように考えるのかというのがポイントになってきます。

井上キャスター:

年金は必要だけれども、手取りがこの瞬間に欲しい方も多くいると思う。

ホランキャスター:

先のことは不確実なので、とりあえず目先の生活に合った働き方をしたい方も多いと思うんですけれども、人生長い目で見た方がいいのかどうか、どうお考えですか。

塚越さん:

今の手取りが減るのは、生活者にとって大きな負担であることは間違いないですが、じゃあ、ある日突然豊かになるか?と考えると、やはり長い目で見て、ずっと安心して暮らせるのも大事なポイントになってくると思います。また、年金というと老後をイメージしてしまいますが、老後になる前の期間でも、障害年金や遺族年金という保障で守られる部分があると考えると、少し見え方が変わってくるんじゃないかなと思います。

井上キャスター:

このコーナーで昨日も今日も、お金・年金について取り上げていますが、学校で教わってこなかったなと。義務教育で、お金や年金について、社会科見学でもいいと思うけど、取り入れられないものなんですかね。

塚越さん:

払うものばかり「誕生日が来たらすぐに払ってください」と言うわりに、どんなものを得ることができるかという説明がまだまだ足りてないと思うので、その辺は重要になってくると思います。ここから期待していきたいところです。

ホランキャスター:

他にどういった制度などを塚越さんは活用されていますか?

塚越さん:

公的な年金制度はもちろん、全て国におまかせであとはもらうばかりではなくて、自分で作っていくという意味では、確定拠出年金のような制度を使っていくのも、とても大事なことですよね。