年収106万円…社会保険料を負担するかどうかの基準の一つです。これまでは“従業員500人超の企業”に勤めていることが条件の一つでしたが、22年10月から、“従業員100人超の企業”へと変更され、対象者の激増が予想されます。

ファイナンシャルプランナーが教える家計防衛戦術をご紹介します。

■まずは固定費の見直しを 放置してるスマホの料金プランやサブスクなど

ソニー生命が6月に10代から60代の1000人にアンケートを行いました。

家計防衛のために行っていること(複数回答)

▼できるだけ安いお店で買う51.9%

▼マイバックを利用する45.7%

▼値下げシールが貼られた品を買う42.8%

▼節電・節水をする40.5%

などサステナブルな取り組みが目立ちました。

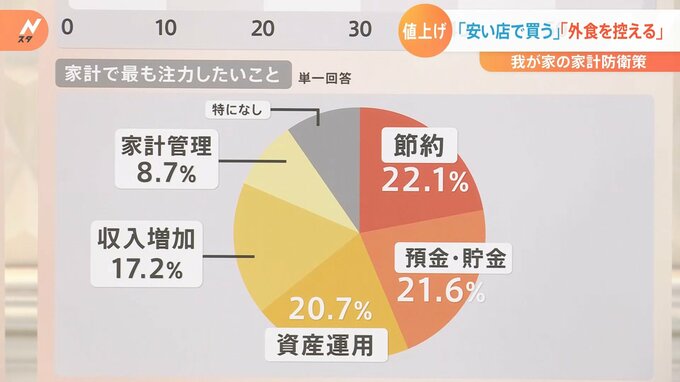

家計で最も注力したいこと(単一回答)

▼節約22.1%

▼預金・貯金21.6%

▼資産運用20.7%

▼収入増加17.2%

▼家計管理8.7%

など資産運用+収入増加で37.9%を占める点も目立ちました。

ファイナンシャルプランナー塚越菜々子氏:

物価が上がっているので、支出が多くなっています。今まで通り買い物をしたつもりなのに、レジで値段が高くてびっくりしたという声をよくいただいています。

ホラン千秋キャスター:

意外と見落としているけれども、ここを見直すと収入や節約などが効率よくできるポイントはありますか。

塚越氏:

セオリーとしては、毎月決まって出ていく固定費を見直すことです。今まで何となくそのままにしていた保険や水道・光熱費のプランを改めて確認してみること。よく分からないからとそのまま使い続けているスマートフォンの料金プランも見直してみること。意外と多いのが、使っていないのにそのままにしているサブスクリプションの契約ですね。これらを1年単位で見ると結構な節約になることもあります。

井上貴博キャスター:

固定費を見直すことはもちろんですが、投資や資産形成について、リスクをとりながらどう分散させていくかというポイントはありますか。

塚越氏:

私達のような生活者が行う投資はギャンブルではありません。すぐお金が増えるような方法ではなく、長期的に将来使えるお金がより増えるように考えると、リスクの捉え方が変わり取り組みやすくなると思います。