■FRB終着点見えぬ引き締め 円安圧力続く

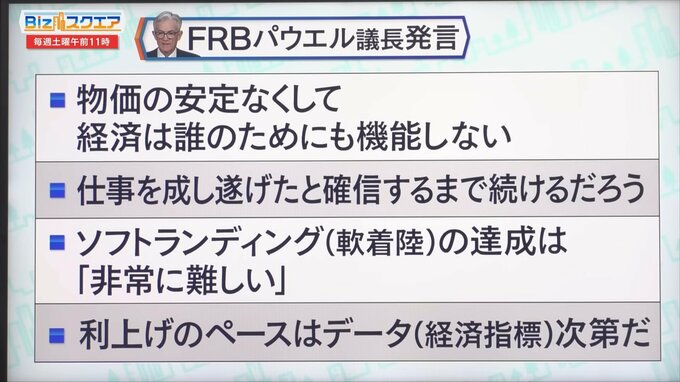

日本の為替介入の元になったのがアメリカの利上げだ。FRBのパウエル議長は「物価の安定なくして経済は誰のためにも機能しない」「仕事を成し遂げたと確信するまで続けるだろう」「ソフトランディングの達成は非常に難しい」「利上げのペースはデータ(経済指標)次第だ」などと発言した。

アメリカの利上げはどこまで、いつまで続くのか、東短リサーチ代表取締役社長でチーフエコノミストの加藤出氏に聞いた。

――景気後退を前提にした発言に変わってきたが、なぜこのような大幅な利上げをするのか。

東短リサーチ代表取締役社長 チーフエコノミスト 加藤出氏:

一つには金融引き締めに出遅れてしまったツケが来ているわけです。一方でこれだけ金利を上げているのに、アメリカの労働市場がなかなか減速しないというデータが最近出てきてしまったのと、8月にアメリカの株式市場がソフトランディングに楽観的になって株を買い上げたりしていました。そう甘くはないとガツンと伝えなくてはいけないということだと思います。

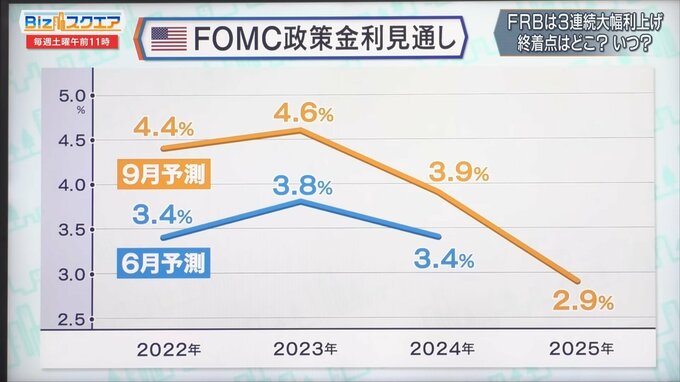

FOMC(連邦公開市場委員会)参加者18人による2022年6月と9月時点の政策金利予測を比べると、6月時点で22年末に3.4%としていたのを、9月には1%も上げて4.4%としている。

――米国の政策金利は今後どういうペースで上げていくことになるのか。

東短リサーチ 加藤出社長:

年末4.4%という予想と整合的になるには、11月は0.75%、12月は0.5%の利上げとなります。内訳を見ると11月は0.5%と思っている人も半分近くいるので拮抗していますが、最近の労働市場の統計の強さから言うと11月は0.75%になりそうな感じです。

――0.75%が4回続くというのは、パウエル議長の失策ではないか。

東短リサーチ 加藤出社長:

これだけ外しているという点で責められるでしょうね。ただ財政資金をバラまきすぎたというツケも来ているので、政府とセットで責められるべきでしょう。1980年前後のボルカー議長はこれよりもっと激しい利上げをしたわけですが、パウエル議長は言葉の端々にボルカーの言葉を引用しており、「仕事を成し遂げたと確信するまで続けるだろう」もボルカーの言葉です。ボルカー並みの決意でやっていくということです。

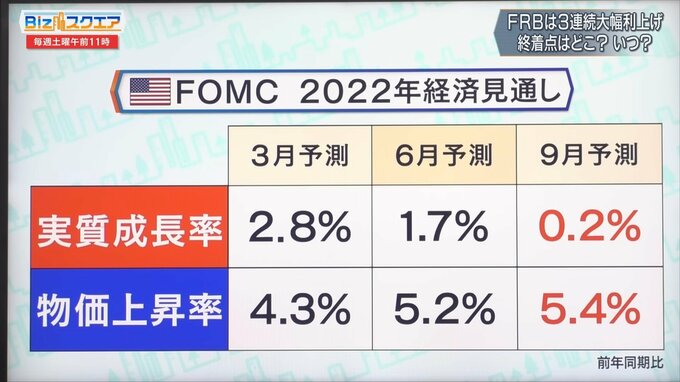

――パウエル議長もFRBも景気の減速、後退を覚悟しており、2022年の経済成長は0.2%になるだろうとしている。アメリカ経済の実力から言うとマイナス成長に近い数字だ。利上げがどこまであるいはいつまで続くのか。終着点はどこなのか。

東短リサーチ 加藤出社長:

終着点はまだ見えていません。インフレの理由が何であれ、景気を叩いて失速させてとにかくインフレを押し下げないと、長い目で見てアメリカ経済は成長できないという考え方に完全にシフトしたので、景気失速もいとわずに金利を上げていくという方針です。

終着点がわからないと、株価も為替も長期金利もどれくらいまで行けば終わるのかが見えない状態が続くということになるが…花生浩介氏は。

バルタリサーチ 花生浩介社長:

投資シナリオを作りきれないと。ファンダメンタルズから来る各種指標がどう動くかわからないので、いま市場は非常に不安心理に駆られています。景気減速感はもちろんあるのですが、金利が下がらないというところは特に株は厳しいです。

――長期金利がキーワードだということが言われ、アメリカの長期金利は3.6%台までいっている。どれくらいまで見ておく必要があるか。

バルタリサーチ 花生浩介社長:

短期金利では4%も大きく超えると思うのですが、10年債利回りは4%前半ぐらいまでというところが今のシナリオです。「ドル高円安圧力」はまだまだ続くと考えた方がいいと思います。

――市場介入をしたとしても、円安圧力は止まりにくい環境だということか。

バルタリサーチ 花生浩介社長:

そこはスムージングオペレーションで時間稼ぎするのでしょうが、やはりドル高円安方向に行くというのがメインシナリオとならざるを得ないと思います。