存在感の高まった国民民主党が求める、いわゆる「103万円の壁」問題が、経済政策の当面の最大の焦点になっています。「103万の壁」という言葉が広く知られるようになった反面、この言葉の持つ曖昧さが、逆に、政策の目標と手段を見えにくくしています。

103万円は厳密には「壁」ではない

すでに当コラム「引き上げなるか、103万円の壁」で述べたように、年収が103万円を超えて所得税がかかるようになっても、超えた分だけが課税対象になるので、手取りが逆に減るということは起きません。社会保険料による「130万円の壁」とは全く異なります。

103万円で「壁」と言えるのは、大学生など親の扶養家族になっている人が年収103万円を超えると、親の扶養控除がなくなってしまい、親の税金が増えてしまう問題です。大学生と話してみると、時給の上昇もあって、これによる働き控えは結構あって、親から「103万円以下にしてくれ」と言われているという学生が多くいました。

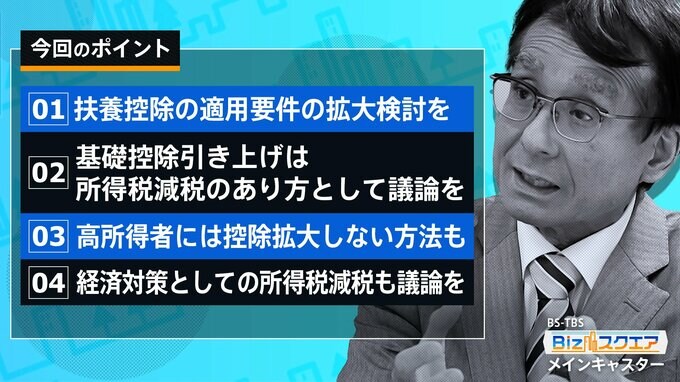

扶養控除の適用要件の拡大検討を

この厳密な意味での「壁」を解消するには、国民民主党が主張する基礎控除の大幅拡大が絶対必要というわけではありません。扶養控除の適用要件を、今の「被扶養者が年収103万円」から、例えば130万円などに引き上げれば良いだけの話です。

現に、配偶者控除については、配偶者特別控除という制度によって、年収が103万円を超えても150万円までは、その配偶者は満額、控除を受けられる仕組みになっています。

実は、すでに、勤労学生控除という制度があって、年収103万円を超えても、これを申請すれば、プラス27万円、つまり年収130万円までは、働いている学生の所得税が免除される仕組みがあるのです。

勤労学生控除は、学生の所得税に関してだけで、親の扶養控除には恩恵が及ばないのですが、例えば、この制度を利用して、子どもが勤労学生控除を受けている場合には、親の扶養控除が満額受けられるように制度を改正すれば、比較的簡単な制度改正で壁は解消されます。

基礎控除引き上げは所得税減税のあり方として議論を

もちろん、上記の案は、基礎控除の拡大が必要ないと言う意味ではありません。基礎控除の拡大は、所得税減税の1つとしてしっかり検討するべきです。

そもそも基礎控除は、生活に必要な最低限の所得には税金を課さないという考え方に基づく控除です。それに給与所得控除をあわせた課税最低限が103万円となっています。それが1995年以来、一度も引き上げられていないことは、この間がデフレの時代だったことを差し引いても、税制改正上の怠慢と言われても仕方ありません。この間、実質的な増税が行われて来たわけです。

国民民主党は、この課税最低限を一気に1.73倍の178万円にまで拡大するよう求めています。ただ、この間の物価上昇率は1.1倍から1.2倍といったところです。このため課税最低限の拡大は、113万円から120万円位が妥当だというのが、多くのエコノミストの見方です。これならば、国民民主党案で7.4兆円とされる必要な財源も、1兆円台で済む計算になります。