「お小遣い制」と「夫婦で“財布別”」それぞれの良さとは

熊崎キャスター:

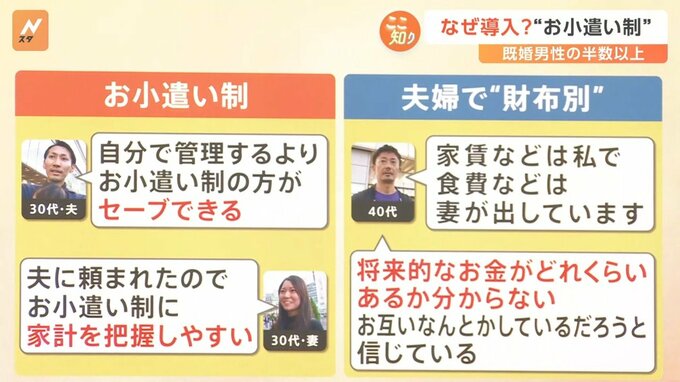

ちなみに、給与の全額を家庭に入れている、いわゆる「お小遣い制」を導入している人は、男性で55.3%、女性で33.5%なので、お小遣い制ではない家庭もあるというところはデータ上に表れています。

「お小遣い制」と「夫婦で“財布別”」にはそれぞれの良さがあるようです。このような意見がありました。

▼「お小遣い制」を導入している家庭

30代・夫「自分で管理するよりお小遣い制の方がセーブできる」

20代・妻「夫に頼まれたので、お小遣い制に。家計を把握しやすい」

▼「夫婦で“財布別”」の家庭

40代「家賃などは私で、食費などは妻が出している」

「将来的なお金がどれくらいあるか分からない。お互いなんとかしているだろう、と信じている」

田中ウルヴェ京さん:

将来のことあんまり考えていない、というのは確かに。

ホラン千秋キャスター:

子どもを育てていく中で「教育費どうしよう」などはその都度、お話しながらっていうことですか?

田中ウルヴェ京さん:

「今回は食費はこっちが持つよ」とか「学費はそっちに」とか。大抵、大きなお金は夫に持ってもらい、私は小さな額を持つ、という感じです。

すごくざっくりしています。いま考えたら、それでもうまくやってこられたということは、それなりにうまくいっていると思いますが。

熊崎キャスター:

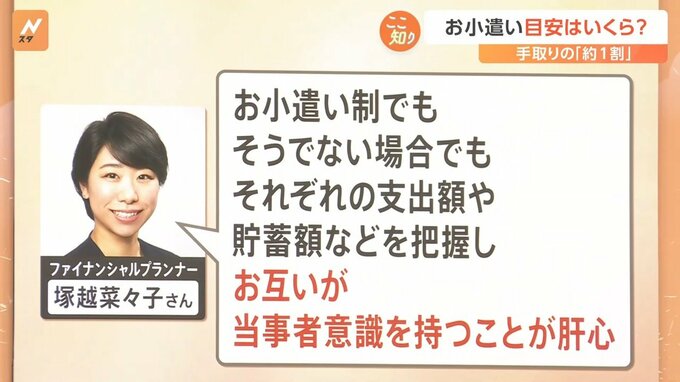

ファイナンシャルプランナーの塚越菜々子さんは「小遣い制でもそうでない場合でも、それぞれの支出額や貯蓄額などを把握し、お互いが当事者意識を持つことが肝心」と話しています。

みなさん、それぞれの形を持っていますが当事者意識を持つことが大事ですね。

================

<プロフィール>

田中ウルヴェ京さん

スポーツ心理学者(博士)

五輪メダリスト

慶應義塾大学特任准教授

こころの学びコミュニティ「iMiA(イミア)」主宰