日銀 利上げへ前向きな姿勢? 「時間的余裕」の表現は不要

10月31日の日銀の金融政策決定会合。中身は予定通り現状維持だったが、植田総裁の発言に注目が集まっていた。会見で「経済・物価の見通しが実現していけば、引き続き政策金利を引き上げ、金融緩和の度合いを調整していく」「時間的余裕を持って見ていく表現は不要になるのではないか」「普通の金融政策決定のやり方に戻る」などの発言があった。

――これはどういうことか?

東短リサーチ 社長 加藤出氏:

一つに時間的余裕という表現。8月5日の株価急落で日銀が狼狽したところもあり「利上げ急いでませんよ」というメッセージを強く出すための面もあったが、またアメリカ経済の動向に少し不安もあり、いろいろ混じってその表現を使っていたが、さすがにもういいかと。アメリカの方もしっかりしているということもあり、さらに為替が153円とか来ていたので相変わらず、ずっと「時間的余裕」と言い続けると、さらに円安に行くのでこの辺のタイミングで外しておこうということだったのだろう。

――利上げはしないという印象を与えたことをやめますということか。

東短リサーチ 社長 加藤出氏:

あまり引っ張るとその表現をやめた瞬間に、利上げだなとマーケットが思うのでそういう強いシグナルにならないようにするためにも、少し早めにやめておこうということだろう。

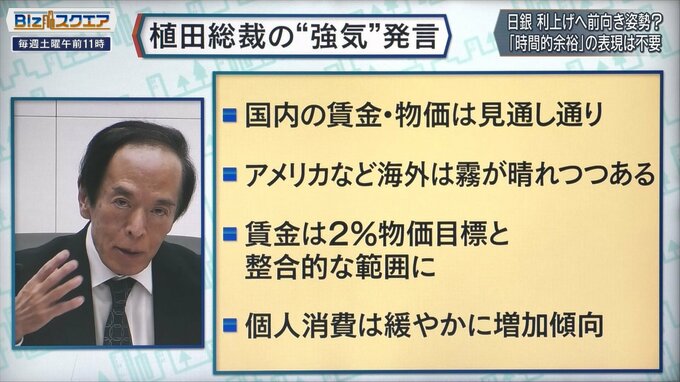

これ以外にも、植田総裁のいくつかの発言を見ると結構強気だ。例えば「国内の賃金・物価は見通し通り」「アメリカなど海外は霧が晴れつつある」「賃金は2%の物価目標と整合的な範囲」「個人消費は緩やかに増加傾向」。

――言っていることはこれまでのスタンスと変わらないが、全部合わせてみると、全てがうまくいっていると。逆にうまくいっていないことは一つも言ってない。と意外に利上げを近くやりたいと思っているような発言。

東短リサーチ 社長 加藤出氏:

経済との関係で言えば本来12月に利上げしてもいいと思うが、ただ8月5日の株価急落は日銀にとってトラウマになっている面もあるので、もう少し慎重にいこうと。

3か月ごとに日銀は「展望レポート」というもので、経済の見通しを出しているが、次は1月に出るので、経済の流れは日銀の予想通り「オントラックで来ている」ということを説明しながら、1月に利上げ決定だと思う。ただ、為替がトランプ当選など大統領選挙の行方次第ではさらに円安に進むと 12月の可能性も出てくる。

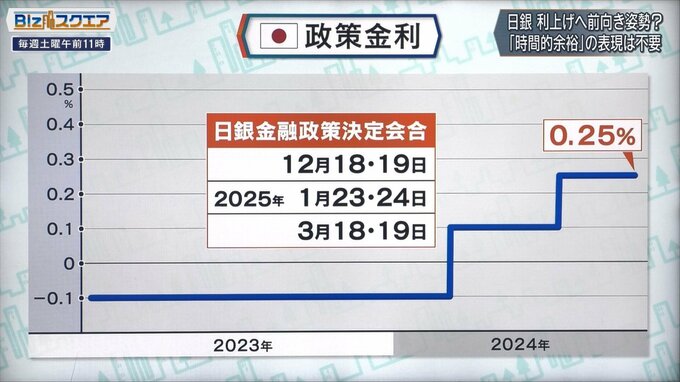

――今後、決定会合が12月と1月と、2回あるが、本命は1月。場合によって為替が円安に進めば12月で、ここで0.25%を上げて0.5%にするというシナリオか。

東短リサーチ 社長 加藤出氏:

先に行くよりは、手前に来るリスクの方が大きいかと思う。

物価の見通し日銀はどう考えているのか。展望レポートでは、景気の現状判断について「緩やかに回復している」を維持した。2024年度の物価上昇率は7月時点の2.5%を据え置いた。2025年度は2.1%から1.9%に引き下げ、26年度は1.9%を維持した。

――これ見ると、あまり変わっていない?そして自力であるところのエネルギーと生鮮食品を除くと、2026年度には2%を達成するとこういう見通しだ。

東短リサーチ 社長 加藤出氏:

前回を踏襲して変わっていない。今の金利は低すぎるから、徐々に金利引き上げを続けていくというスタンスの根拠になっている。

――金利は上げなければならないものか。

東短リサーチ 社長 加藤出氏:

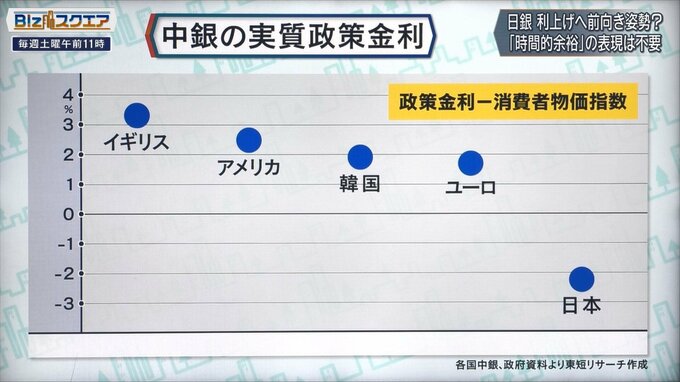

金利が低すぎる。インフレとのこのバランスで見る必要があって、インフレを差し引いた場合の50年弱ぶりぐらいの実質金利の低さ。

政策金利から消費者物価指数を差し引いた実質政策金利。日本は各国よりも圧倒的に低いことがわかる。

――実質金利は低いと、他のところにお金が流れるということか。

東短リサーチ 社長 加藤出氏:

圧倒的に低い。逆に我々の預金がインフレによって目減りしているということでもある。なのでお金が海外に流れやすいという状況でもある。それによって円安が続きやすいとするとその生活コストの上昇によって、家計は打撃を受ける。日本の消費が、今ひとつ元気が出てこないというのは金利が低すぎることで円安が進んで、消費が活発化しないという悪影響でもある。

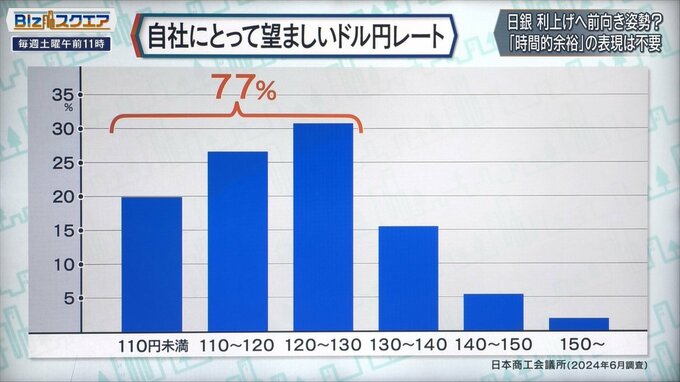

家計だけでなく中小企業にとってもダメージになっている。日本商工会議所がまとめた「自社にとって望ましい為替レート」のグラフ。中小企業にとっては120円~130円が最も望ましいレートとしている。

――企業は円安がいいというが、中小企業にとってはそうではないということか。

東短リサーチ 社長 加藤出氏:

自分で輸出している中小企業は少ない。その点では今の水準は大変収益上は打撃。しかも日本のサラリーマン、ビジネスパーソンの7割は中小企業に勤めているから、その点でも賃金と物価の好循環は中小企業においては起きにくくなってしまっている。

――依然として家計部門や中小企業から、輸出大企業や政府部門に「所得移転」が起きている?

東短リサーチ 社長 加藤出氏:

巨大な「所得移転」が起きている。だから大企業中心の日経平均は上がる。ただそれは決して日本経済全体を表しているわけではない。やはり低すぎる実質金利というものをもう少し修正していかないと、非常にアンバランスな状態になっている。

さらに「購買力平価に対するドル円の乖離」。つまり購買力平価で見た為替レートから実際のレートがどれぐらい乖離しているかというグラフを見ると…。

東短リサーチ 社長 加藤出氏:

「購買力平価」はアメリカと日本の物価水準が大体同じになるレートとそれに対して実際のレートがどれだけ離れてるか。上に行くと応援が割安、下が割高。今の152円というのは1970年と同程度なので、1ドル360円時代と同じぐらい実際は円の価値が弱い。仮に1ドル120円まで円高に行ったとしても、1973年と同程度なので、半世紀ぶりというぐらい、いかに今150円台の円というのは弱い。

――考えてみれば7月に日銀が追加利上げしたときよりも今の方が円安になり、何のために利上げしたのかという感じだ。

東短リサーチ 社長 加藤出氏:

日本銀行が前の緩和策以来、膨大に国債を持っている。これを急に減らすことができない、国債の金利が急に跳ね上がることを避けたいということで慎重に運営してきているので、海外との金利差がなかなか縮まらないことからの円安。

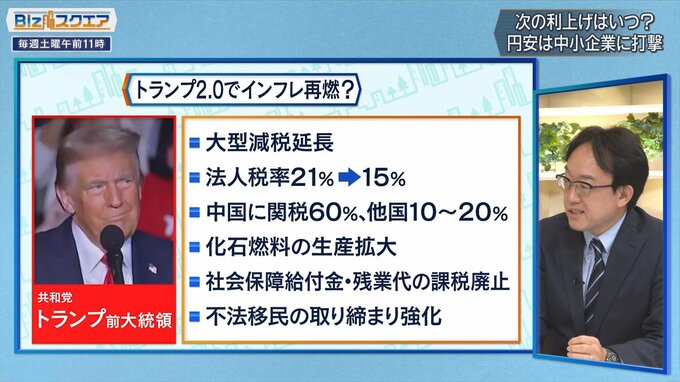

――いよいよ大統領選挙の結果が出るが、仮にトランプ大統領が当選することになるとまた円安圧力が強まるということもあり、やや心配になってくる。

東短リサーチ 社長 加藤出氏:

ただ一方で、アメリカは今好調だが、まさにトランプ第2次政権に大規模財政拡張で、インフレ気味になると、FRBの利下げが思うように進まないのではないかという不安がアメリカの企業経営者の間で高まってきているので、ある程度のバランスをとってほしいところではある。

(BS-TBS『Bizスクエア』 11月2日放送より)