セブン&アイ・ホールディングスは10日、祖業のスーパーであるイトーヨーカ堂など非コンビニ事業の分離と、社名をセブン-イレブン・コーポレーションに変更することを発表しました。カナダコンビニ大手クシュタール社によるセブン&アイ自身への買収提案を受けて、コンビニ事業への集中を加速せざるを得なかったからです。

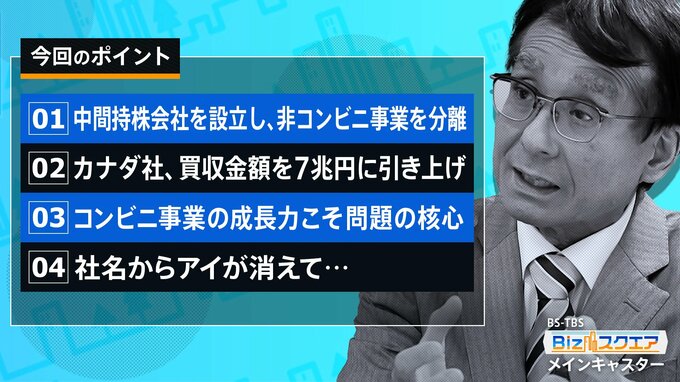

中間持株会社を設立し、非コンビニ事業を分離

セブン&アイはすでに4月に、総合スーパー(GMS)のイトーヨーカ堂などのスーパー事業について、株式上場を検討すると発表しており、スーパー事業の分離は既定路線でした。しかし、新方針では、スーパー事業だけでなく、ファミリーレストランのデニーズや、ロフト、赤ちゃん本舗といった子会社まで、新たに設立するヨーク・ホールディングスという中間持株会社にぶら下げて、非コンビニ事業を一気に分離することになりました。

またコンビニ事業の革新の象徴的な存在だったセブン銀行についても、別途、最適な資本関係のあり方を検討するとして、今後、株式を放出する方向性を示しました。

中間持株会社のヨーク・ホールディングスは、発表翌日の11日に設立し、直ちに「戦略的パートナー」という名の新たな大株主探しに着手して、およそ1年後となる2026年2月までに「持ち株法適用会社化を完了」するとしています。持ち株法適用会社とは、株式保有比率が「15%以上、50%未満の会社」を意味するので、現在の100%子会社からは、関係性が大きく変わり、事実上、セブン&アイからは分離されると言って良いでしょう。

4月の段階では、スーパー事業は黒字化した上で株式上場して分離するという説明でしたが、それを大幅前倒しするものです。その前倒しのために、上場よりも「戦略的パートナー」という名の売り先探しを先行させるわけで、「パートナー」はファンドになるとみられています。

カナダ社、買収金額を7兆円に引き上げ

セブン&アイがここまで急いで非コンビニ事業の売却に突き進むのは、カナダのコンビニ大手アリマンタシォン・クシュタール社による買収提案が差し迫った問題になっているからです。クシュタール社は7月頃6兆円規模で買収する提案を行いましたが、セブン&アイが「企業価値を著しく過小評価している」と回答したことを受けて、このほど買収金額を7兆円規模に引き上げました。

セブン&アイとしては、企業価値の引き上げを急がなければ、買収提案に抗することができないとの判断から、本業の儲けの足を引っ張っている非中核事業の切り離しを急いでいるのです。

買収のカギは、買収金額と将来の成長性

ガバナンスの観点から企業買収を考えると、まず重要なことは経済合理性、すなわち1株いくらで買ってくれるのか、です。今の株価より大幅に高く買ってくれるのであれば、株主にとってはそれだけメリットがあるあけで、当然、買収価格が高いほど、提案は正当化されやすくなります。

クシュタール社による提案はドル建てベースなので、為替にも左右されますが、全体で7兆円規模という買収金額は、足元の株価より2割程度高い水準です。

1株あたりの価格と並んで重要なのは、将来の成長性がある買収提案なのかどうかです。たとえ今の株価より買収価格が高くても、どちらを選んだ方が将来の株価が高くなるかが株主には重要だからです。

セブン&アイはそこに賭けているのです。現在の株価を少しでも引き上げると同時に、カナダ企業に買収されるよりも、今の戦略で進む方が将来良いと、株主に示す必要に迫られているのです。買収価格のプレミアム2割という差額は、将来に向けた具体的な戦略を提示できれば、跳ね返せないこともない数字に思えます。

最後に、買収には法的な側面も重要です。独占禁止法による制限を受けないか、安全保障関連の規制に抵触しないかも、今回の買収提案では焦点になり得ます。