散々待たせた末に、ようやく日本政府・日銀による為替介入が行われたようです。財務省は介入の有無を明らかにせず、市場を疑心暗鬼にさせようと躍起ですが、依然、150円を超える円安水準を見れば、とても成功と言える状況ではありません。

1ドル=160円での「遅過ぎた介入」

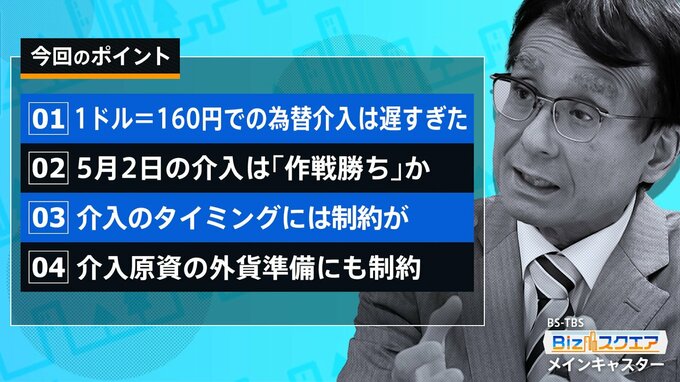

今回の為替介入の最大の問題は、実施のタイミングが遅すぎたことです。介入に踏み切ったのは、4月29日に1ドル=160円まで急激に円安が進んだ時点でした。なぜここまで待ったのか、多くの市場関係者が首をかしげます。

そもそも、市場で防衛ラインとみられていたのは152円でした。2022年の前回の介入局面での最後のタイミングが152円直前でしたし、23年年末の円安局面もこのラインがピークでした。

今回の円安局面でも、152円をめぐる神経戦が長く続いていました。叩くなら、ここだったはずです。

ところが、4月15日にアメリカの小売統計の強い数字で154円台まで一気に円安が進んだ際も、そしてその翌日、FRBのパウエル議長がついに利下げ時期の後ずれを公に認めた際も、いずれも介入には動きませんでした。

折角、市場が意識してくれていた152円という防衛ラインを、日本の当局はみすみす無駄にした形です。

さらに翌週の26日に、注目された日銀の決定会合で政策の現状維持が発表され、植田総裁の「円安は基調的な物価に大きな影響を与えていない」という発言で、東京市場でさらに156円まで円安が進んだ際にも、介入に踏み切らず、その夜、海外市場で158円まで円安が進んでも、まだ動かなかったのです。

待つ間に失った「8円」

結局、29日に介入した際のレートは1ドル=160円、円安が加速した4月15日の時点からそもそも8円も後退しているので、5兆円とみられる規模の介入をしても、154円台までしか戻せませんでした。

「特定の水準を目指しているわけではない」などと綺麗ごとを言ったところで、少しでも円高に戻すのが介入の真の目的なのですから、かつての防衛ラインの遥か手前までしか戻せなかった結果を見れば、実にもったいない8円でした。