(ブルームバーグ):7月第3週(13-17日)の債券市場は長期金利の低下余地を探る展開になるだろう。片山さつき財務・金融相が年金積立金管理運用独立行政法人(GPIF)などの年金基金による日本の金融資産投資を後押しする考えを示したことを受けて、債券の買い戻しが続く公算が大きい。

◎三菱UFJモルガン・スタンレー証券の六車治美チーフ債券ストラテジスト

- GPIFが本当に日本国債の保有比率を引き上げれば需給面で大きな影響がある

- しかし、資産配分は有識者を交えて定期的に見直しており、政治の思惑で簡単に変えられるものではなく、変更には時間がかかる。債券買いには揺り戻しが来る可能性がある

- また、財政拡張や日本銀行の金融政策がインフレに対して後手に回るビハインド・ザ・カーブへの懸念が帳消しになるわけでもない

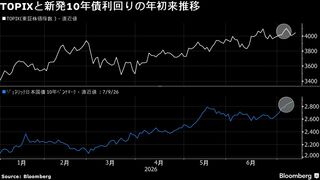

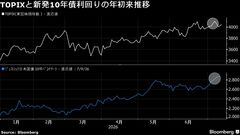

- 長期金利は3%乗せがいったん遠のいたものの、今後も「経済財政運営と改革の基本方針(骨太の方針)」や消費減税を巡る動きによって3%を試す場面があるだろう

- 新発10年国債利回りの予想レンジは2.73-2.85%

◎三菱UFJアセットマネジメントの小口正之エグゼクティブ・ファンドマネジャー

- これまでも金利低下局面では年金基金のリバランスによる債券買いの影響が大きかった

- GPIFを巡る動きは金利上昇という大きな流れを変える材料ではないが、上昇スピードを緩める要因にはなるだろう

- ただ、為替市場での介入と同じで、効果は一時的かもしれない

- 長期金利の3%は絶対的な意味のある水準ではなく、単なる通過点であり、金利は今後も上昇を続けるとみている

- 新発10年国債利回りの予想レンジは2.75-2.9%

国債入札

日銀買い入れオペ

主な材料

- 14日:ウォーシュ米連邦準備制度理事会(FRB)議長が下院金融委員会で証言する。15日に上院銀行委公聴会で証言

- 14日:6月の米消費者物価指数(CPI)

- 15日:米地区連銀経済報告(ベージュブック)

- 16日:6月の米小売売上高

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.