(ブルームバーグ):格付け会社と債券市場は通常、企業の信用力についておおむね一致した見方を示す。両者の評価が食い違う場合、投資家はどちらを信じるべきか選択を迫られる。

もっとも、そうした機会は多くない。格付けを巡る見解の相違が見られるのは一般的に知名度の低い小さな企業だ。

しかし、イーロン・マスク氏の米宇宙開発企業スペースXで起きているこの問題は見過ごせない。同社は時価総額で世界6位の企業で、上場からまだ数週間しかたっていないにもかかわらず、株式市場では約2兆ドル(約324兆円)の評価を受けている。

公募債も250億ドル発行しており、スペースXの成否は、同社に投じられた巨額資金の行方を左右する。だが、格付け会社と債券市場では、スペースXを巡る評価が大きく異なっている。

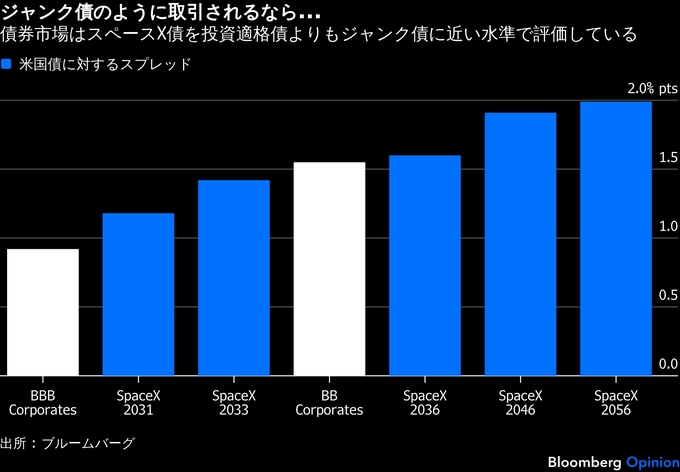

ブルームバーグが集計した信用格付けによると、ムーディーズ・レーティングスとS&Pグローバル・レーティング、フィッチ・レーティングスの3大格付け会社によるスペースX債の平均格付けは「BBB」だ。投資適格級の最も低い水準で、「BB」以下の投機的格付け(ジャンク債)に転落する直前だ。

債券市場の見方は異なる。マーケットでは、信用力は信用スプレッド、つまり同程度の残存期間を持つ米国債に対する利回り上乗せ幅で評価される。

スプレッドが大きいほど信用力は低いと判断される。BBB格の社債が平均0.92ポイントの信用スプレッドで取引されているのに対し、スペースX債は年限全体で平均1.62ポイントと非常に大きい。これはBB格のジャンク債平均スプレッド(1.55ポイント)も上回る。

つまり、格付け会社がスペースXを投資適格と認めているにもかかわらず、マーケットは同社債をジャンク級に近いと見なしていることになる。

このことが示しているのは、750億ドルに対して3000億ドルを超える応募があったスペースXの新規株式公開(IPO)の熱狂にもかかわらず、世界の大手機関投資家は、マスク氏が描くほど順調な成功シナリオを見込んでおらず、そのリスクに見合う上乗せ利回りを求めているということだ。

スペースXの格付けと信用スプレッドはいずれも投資適格・不適格の境界付近に位置している。そのため、両者に大きな違いはないように見えるかもしれない。

しかし、ジャンク債は投資適格債よりもデフォルト(債務不履行)に陥る可能性がはるかに高い。このため、年金基金や保険会社、一部のファンドなど多くの機関投資家は、ジャンク債を大量に購入することはなく、場合によっては全く保有しない。

信頼できる情報源

マーケットの方が、優れた判断をすると考える理由もある。市場価格は一部の個人やアナリスト集団の判断ではなく、多数の投資家による集合知を反映する。また、投資家は自らの見方に基づき資金を投じているため、正しい判断を下す強い動機がある。

一方、格付け会社のアナリストは債券の発行体から報酬を受け取って格付けを行う。これにより、利益相反が生じ得る。

通常はこうした背景が格付けに大きな影響を及ぼしているようには見えない。実際、格付けと信用スプレッドは多くの場合で整合的だ。しかし、資金や話題性が大きくなればなるほど、判断に盲点が生じる余地も大きくなる。

その典型例が2008年の金融危機に至るまでの数年間だ。住宅ローン関連証券に資金が流入する中、格付け会社は多くのそうした証券に高格付けを付与し、米政府ですら今は3大格付け会社から得ていない最上級の「AAA」格付けも少なくなかった。

しかし、危機が近づくにつれて信用スプレッドは拡大し、デフォルトリスクが格付けの示す水準よりはるかに高いことを市場は示した。

AAA格の住宅ローン関連証券の信用スプレッドは、同じ格付けと同程度の残存期間を持つ社債より1ポイント程度高いケースもあった。その警告は、結果的に正しかった。

スペースXについても、マーケットでの懐疑的な見方は年限が長くなるほど強まっているようだ。5年債の信用スプレッドは1.18ポイントだが、その後は年限に応じて拡大し、30年債では1.99ポイントに達する。一方、平均の格付けは長期債まで一貫してBBBのままだ。

債券・株式市場全般への投資は、これとは逆の性質を持つ。短期的な成否は五分五分でも、時間がたつほど成功する確率が高まる。米民間企業全体の持続的な成長に投資しているためだ。

スペースXへの投資はそれと異なる。同社が登録届出書で掲げた「人類を多惑星種にする」「意識の光を星々へ広げる」「月面基地や他の惑星に都市を築く」といった壮大な目標が実現することに賭ける投機的な投資だ。

債券市場の評価は、スペースX株の性格とも整合する。同社は利益を計上しておらず、配当も実施していない。1人の支配株主の下で事業帝国の拡大を進め、株価売上高倍率(PSR)は100倍を超える。これはS&P500種株価指数の約30倍のバリュエーションだ。まさに「ジャンク株」の定義そのものと言える。

誤解しないでほしい。筆者はスペースXの成功を願っている。たとえ最も壮大な計画が実現しなかったとしても、インターネット接続をより安価で利用しやすくし、太陽光発電によるデータセンターを宇宙に設置してほしいと思っている。

ただ、投資家に成功が決して保証されていないことも忘れていない。進捗(しんちょく)状況を確認したいのであれば、筆者にとってマーケットほど信頼できる情報源はない。

(ニール・カイザー氏は、ブルームバーグ・オピニオンのマーケット担当コラムニストで、資産運用会社ユニゾン・アドバイザーズの創業者です。このコラムの内容は個人の意見で、必ずしも編集部やブルームバーグ・エル・ピー、オーナーらの意見を反映するものではありません)

原題:SpaceX Is Junk. That’s What the Bond Market Says: Nir Kaissar(抜粋)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.