(ブルームバーグ):米国の休場で市場流動性が低下するのを前に、オプション市場で円相場の急変に備える動きが強まっている。日本政府が為替介入の手法をより予測しにくいものへ変えるとの見方が広がっているためだ。

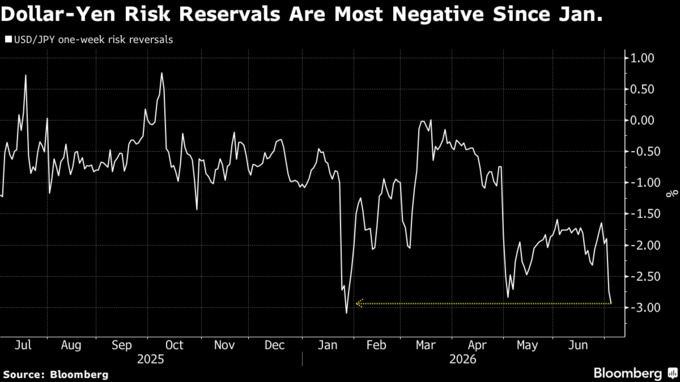

ドル・円相場のセンチメントを測る1週間物リスクリバーサルはマイナス幅を拡大し、ドル・コール(買い)に比べて円コールへの需要が強まっていることを示している。ドル・円が急変動する可能性を示すバタフライスプレッドも拡大しており、市場参加者が上下どちらの方向でも大きな値動きに備えるため、より高いコストを支払っていることがうかがえる。

日本政府が市場介入に踏み切るのではないかという懸念から、トレーダーらが円高方向へのバイアスを持ちながら、ボラティリティーの高まりを見越してポジションを構築している。独立記念日に伴う米国の休場で流動性は低下し、円相場の変動は増幅する可能性がある。

1日の円相場は対ドルで162円台後半と1986年以来の安値を付けた。2日は市場予想を下回った米雇用統計を受けてドル売りが進み、一時160円台後半まで反発した。3日は片山さつき財務相が金融政策の具体的手法は日本銀行に委ねているなどと述べたことを受けて買われる場面があった。

日本政府は4-5月の大型連休中に、2024年以来の為替介入を実施した。市場では、今回も米国の休場に合わせて同様の対応を取る可能性があるとの見方が浮上している。

政府は円相場が160円台に下落した後、4月28日から5月27日の1カ月間に月次で過去最大となる約11兆7300億円の円買い介入を実施し、その後は見送っている。

市場では、政府が介入の意図を事前に示唆する従来の手法を見直す可能性があるとの報道も意識されている。介入が予測しづらくなれば、投機筋が円売りポジションを維持することは一段と難しくなる可能性がある。

ペッパーストーン・グループの調査責任者、クリス・ウェストン氏は「介入がどの水準で起こり得るかを把握できることは、リスク管理上重要な情報になる」と指摘。「そうした目安がなくなれば、特に流動性が低い局面では不意打ちの介入が市場に与える影響が大きくなるため、投資家は大きな円ポジションを保有することにより慎重になる」と述べた。

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.