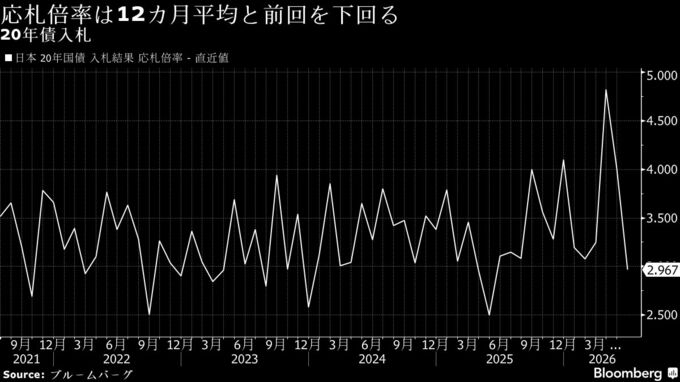

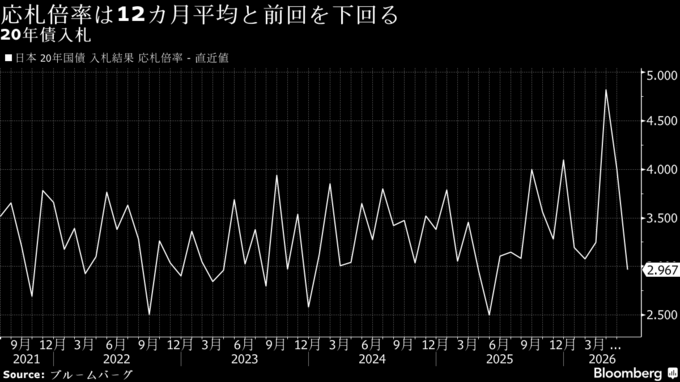

(ブルームバーグ):財務省が25日に実施した20年利付国債入札は、投資家需要の強弱を反映する応札倍率が2025年5月以来の低水準となった。市場参加者から「弱い結果だった」との声が出ている。財政や金融政策の先行き不透明感がくすぶる中、投資家が積極的な投資を手控えた。

応札倍率は2.97倍と、前回(4.01倍)や過去12カ月平均(3.55倍)を下回った。最低落札価格も98円10銭と市場予想(98円25銭)に届かなかった。大きいと入札の不調を示すテール(落札価格の最低と平均の差)は24銭と前回(4銭)から拡大し、1月以来の大きさとなった。

原油価格下落や米長期金利低下を受けて低下していた新発20年債利回りは低下幅を縮めて前日比変わらずまで一時戻し、新発30年債利回りは入札結果発表後、一時1ベーシスポイント(bp、1bp=0.01%)高い3.875%に上昇。長期国債先物9月物は上げ幅を縮小している。

SMBC日興証券の田未来シニア金利ストラテジストは「入札は弱かった」と語る。金利低下が続き「利回り水準が投資家にとって不十分だった」ことに加え、経済財政諮問会議で骨太の方針策定に向けた議論が大詰めを迎える中、「財政拡張懸念から様子見の投資家も多かった」と言う。

政府は24日、40年度までに戦略17分野に累計370兆円超の官民投資を行うとする行程表を示した。官邸で行った経済財政諮問会議・日本成長戦略会議で示した。

大和証券の尾谷俊チーフストラテジストはリポートで、追加的な財政支出として毎年10兆円が想定されていることについて「国債市場にとって一定のネガティブな影響を与える」と指摘した。

SMBC日興証の田氏も「これからは財政が国債市場のテーマになるため、20年債の弱い入札結果は利回り曲線のスティープ(傾斜)化を促す材料になる可能性がある」としている。

超長期金利は5月中旬にかけて上昇。中東情勢の混乱長期化で原油価格が高止まりする中、インフレ上振れや財政拡張、日本銀行の政策が後手に回るビハインド・ザ・カーブへの懸念が強まり、新発20年債利回りは3.78%と1996年以来の高水準を更新した。その後は中東和平合意への期待から原油価格が下落に転じたこともあり、金利上昇は一服し、20年債利回りは3%台半ばで推移していた。

(3段落以降に市況とコメントを追加して更新します)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.