アジア太平洋市場でみたムンバイの位置づけ

この成長はインドだけで完結する話ではない。アジア太平洋市場(APAC)では、AI・クラウド需要を背景に、東京、シンガポール、シドニーなどの成熟市場に加え、マレーシアのジョホール、インドネシアのジャカルタ、タイのバンコクなどでも大型投資が進んでいる。特にジョホールは、シンガポールの土地・電力制約の受け皿として急成長しており、域内の投資先として存在感を急速に高めている。

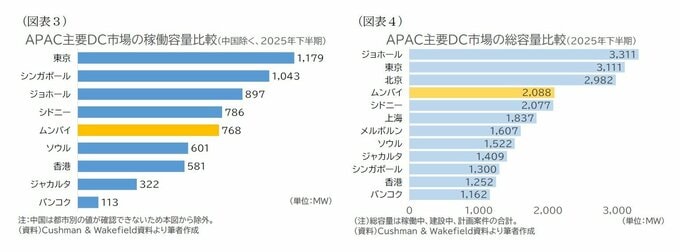

まず、現在の稼働容量でムンバイの位置づけを確認する。グローバル不動産総合サービス会社のCushman & Wakefieldによると、中国本土はAPAC最大のデータセンター市場であり、2025年下半期時点の稼働容量は4,600MWに達する。ただし、同資料では北京や上海などの都市別稼働容量が確認できないため、中国本土を除き、都市・市場単位で比較可能な主要市場を対象とした。

中国本土を除く主要都市・市場でみると、ムンバイの稼働容量は768MWであり、東京、シンガポール、ジョホール、シドニーを下回る一方、ソウルや香港を上回る水準にある。つまり、ムンバイはすでにAPACの主要市場の一角に入っているが、現時点の稼働容量だけでみれば、東京やシンガポールのような成熟市場にはなお距離がある。

もっとも、稼働容量だけでは今後の市場ポテンシャルは測りきれない。Cushman & WakefieldのMaturity Index(成熟度指数)では、稼働中に加えて、建設中および計画案件を含む総容量をもとに市場の規模や成長性を評価している。そこで、APAC主要DC市場について総容量を比較すると、ムンバイの位置づけは変わる。ムンバイの総容量は約2,088MWであり、ジョホール、東京、北京に次ぐ上位市場に位置している。

これはシドニーとほぼ同規模で、上海を上回る水準である。ムンバイは単にインド国内最大のデータセンター集積地であるだけでなく、建設中・計画案件を含む将来の供給力で見ても、APACの主要データセンター集積地と肩を並べる規模に近づいている。

一方で、成長余地が大きいことは、同時に供給制約も大きいことを意味する。データセンターは大量の電力、水、土地、通信インフラを必要とするため、需要があるだけでは市場は拡大しない。特に、大容量かつ安定的な電力の確保、送変電インフラの整備、用地確保や各種許認可、水資源や冷却対応などの制約を解消できなければ、建設中・計画案件の稼働が遅れたり、計画が見直されたりする可能性もある。さらに、主要顧客となるグローバルIT企業は厳しい脱炭素目標を掲げているため、石炭火力比率の高いインドにおいて再生可能エネルギーを安定的に調達できるかも、今後の成長を左右する重要な課題となる。

したがって、インドのデータセンター市場は「まだ小さい」と評価するよりも、「需要の大きさに対して供給整備が急速に追いつこうとしている段階」と捉える方が適切である。国内需要の厚さ、クラウド・AI投資の拡大、データローカライゼーションへの意識、都市別集積の進展や政策支援を踏まえれば、インドはAPACの主要データセンター市場として存在感を高めていく可能性が高い。一方で、その成長が持続的なものとなるかは、建設中・計画案件が予定通り稼働するか、また電力・土地・規制・環境面の制約をどこまで解消できるかに左右されるだろう。

(※情報提供、記事執筆:ニッセイ基礎研究所 経済研究部 准主任研究員 斉藤 誠)