・AIやデジタル決済の普及と法整備で、インドのDC需要が急拡大

・投資はムンバイなど大手IT・金融が集積する上位4都市に9割集中

・ムンバイは将来容量で東京等に迫り、アジアの主要DC集積地に

・成長持続には、大容量かつ安定した電力や再エネの供給確保が課題

インドで拡大するデータセンター需要

インドでは、クラウド利用、生成AI、デジタル決済、動画配信、5Gの普及を背景に、データセンター需要が急速に拡大している。加えて、2023年に成立した「デジタル個人データ保護法(DPDP法)」により個人データ保護や越境移転に関する制度整備が進んでいるほか、決済分野などで国内データ保存を求める規制も導入されており、国内DC整備の追い風となっている。データセンターは、もはやIT企業向けの設備にとどまらず、金融、行政、EC、通信、AIサービスを支える基盤インフラになりつつある。こうした需要増を受けて、外部事業者が運営し企業に容量を提供するサードパーティ・データセンターの整備も加速している。

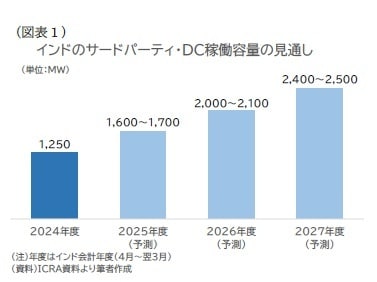

インドの格付け機関ICRAによると、インドのサードパーティ・データセンター稼働容量は、2024年度の1,250MWから2027年度には2,400~2,500MWへ拡大する見通しである。

つまり、わずか3年間でほぼ倍増する計算となる。ICRAは、この拡大を支える投資額を2025~2027年度で9,000億ルピー規模と見込んでおり、データセンターがインドのデジタルインフラ投資において存在感を高めていることを示している。

もっとも、インド国内でデータセンター投資が均等に広がっているわけではない。世界的な事業用不動産サービス会社CBREによると、2025年9月末時点でインドの総DC容量に占めるシェアはムンバイが53%と過半を占め、次いでチェンナイが20%、デリーNCRが10%、ベンガルールが7%となっている。

上位4都市で全体の約9割を占めており、インドのデータセンター市場は急拡大しているものの、その立地は依然として大都市、とりわけムンバイに大きく偏っている。

こうした偏りは、単なる大都市集中ではなく、各都市の産業集積や通信インフラ上の役割の違いを反映している。ムンバイは、金融機関や企業本社の集積に加え、西岸の海底ケーブル陸揚げ地点としての国際接続性を背景に、全国的なデータセンター需要を取り込んでいる。チェンナイは、東岸の海底ケーブル陸揚げ地点としての国際接続性に加え、ベンガルールやハイデラバードを含む南インドのIT・グローバル・ケイパビリティ・センター(GCC)需要を支える沿岸ゲートウェイとしての役割を持つ。一方、デリーNCRは首都圏として行政機関や大企業、北インドの企業需要を取り込む拠点であり、ベンガルールやハイデラバードはIT企業やGCCの集積を背景に、今後の成長余地が大きい市場と位置づけられる。さらに、これら主要都市を抱える州政府(マハラシュトラ州やタミル・ナドゥ州など)が、電力関連の優遇や税制優遇といった独自のDC誘致政策を展開していることも、特定地域への集積を後押ししている。