(ブルームバーグ):新興企業や未公開企業にノンバンク融資を行い、事業開発会社(BDC)の形態で運営されるプライベートクレジットファンドへの解約請求が相次ぐ中で、一部の債券投資家はBDCの社債購入に動き出した。

人工知能(AI)台頭で経営環境が悪化するソフトウエア会社へのエクスポージャー、不透明なローン債権の評価、不払いを巡る懸念が広がり、プライベートクレジットファンドから株主が資金を引き揚げる動きが続いている。

そうした状況で、数年来の高水準に達した利回りに魅力を感じる投資家は最近数カ月のうちにBDCの社債への投資を再開した。プライベートクレジットファンドは4月と5月に債券投資家から数十億ドルの追加資金を調達し、発行済み社債も2月と3月の損失の多くを取り戻した。

アレス・マネジメント傘下で最大の上場BDCは、5月初めに社債8億ドル(約1284億円)相当を起債した。スコット・レム最高財務責任者(CFO)によれば、長年の買い手だけでなく、グローバル資産運用会社やロングオンリーの資産運用会社といった新たな投資家も引き付けた。ブルームバーグのデータによると、約3倍の応募超過となり、過去4回の募集を上回る旺盛な需要があった。

ブラックストーンの非上場の主力BDC「ブラックストーン・プライベート・クレジット・ファンド(BCRED)」は4月の起債を当初目標の5億ドルから8億5000万ドルに増額したが、応募は約43億ドルに達した。既発債をわずかに上回る利回り水準で価格設定された。

しかし業界ウォッチャーの多くは、1兆8000億ドル規模のプライベートクレジット市場の最悪期が過ぎたとの判断は時期尚早だと指摘する。ブラックストーンとクリフウォーターの主力ファンドへの解約請求が急増し、いずれも5%の払い戻し制限を超える解約に応じないことが先週明らかになった。資金引き揚げの動きは収まっていない。

社債価格の上昇は、高利回りの割安資産に短期資金が飛びつく状況を反映しているに過ぎないとの見方もある。

その一方で、中小企業への融資を通じて債権者と株主の両方に収入をもたらすBDCが、配当削減を迫られる状況でも、債務返済に十分な現金を生み出せるという一部投資家の確信もうかがえる。

解約の波がさらなる資金流出を招き、流動性危機の悪循環に陥るリスクはあるが、元本保全のために払い戻しを制限する対応は、返済順位が最も高い債券保有者にプラスに働く。

モルガン・スタンレーのテディー・ホジソン氏は「一部の投資家はゲーティング(制限措置)を否定的に捉え、資金注入が必要になると考えていた。だが無担保優先債の観点からすれば、実際には望ましい対応と見なされるようになった」と分析した。

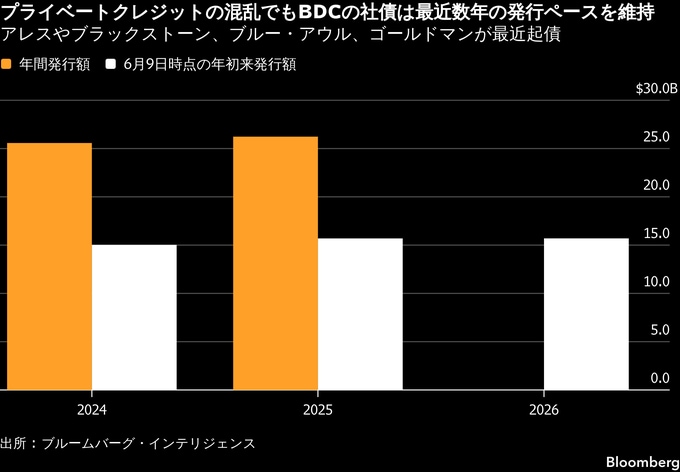

ブルームバーグ・インテリジェンス(BI)によれば、BDCは4月初め以降、社債発行で約84億ドルを調達した。3月はわずか300万ドル、1-2月も73億ドル余りにとどまっていた。

原題:As Private-Credit Outflows Soar, Contrarians Snap Up BDC Bonds(抜粋)

(関連のグラフを追加して更新します)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.