(ブルームバーグ):一部のヘッジファンドは来週の日本銀行の金融政策決定会合を前に、為替のさらなる円安に身構えている。原油高や海外投資に伴う資本流出、国内外の金利差といった構造的な圧力を反転させるには、追加利上げだけでは不十分とみているためだ。

市場では0.25ポイントの利上げがほぼ織り込まれており、短期投資家の関心は次の一手そのものではなく、日銀が継続的な利上げサイクルを実現できるかどうかに移りつつある。ファイブスター投信投資顧問やパリヌーロ・キャピタルは円売りポジションを構築し、シンプレクス・アセット・マネジメントは円が対ドルで159円を超えて上昇する局面で戦術的に円売りを仕掛ける構えだ。

円に対する弱気の見方は、円が160円台に下落し、為替介入リスクが改めて意識される中で浮上している。160円は、4月28日から5月27日にかけて政府・日銀が過去最大となる11兆7300億円規模の円買い介入を実施する引き金となった水準だ。

ファイブスター投信の下村英生シニア・ポートフォリオ・マネジャーは、会合前に円安がさらに進むと予想している。市場は既に利上げの道筋を織り込んでいるとし、円はもはや、来週の会合での決定には反応しなくなっていると話す。

アムステルダムを拠点とするパリヌーロ・キャピタルの最高投資責任者(CIO)、アルフォンソ・ペッカティエッロ氏は、オプションを通じて円売りポジションを取っている。「現在想定されている利上げペースでは、長期国債や円相場を安定させるには程遠い」とみる。

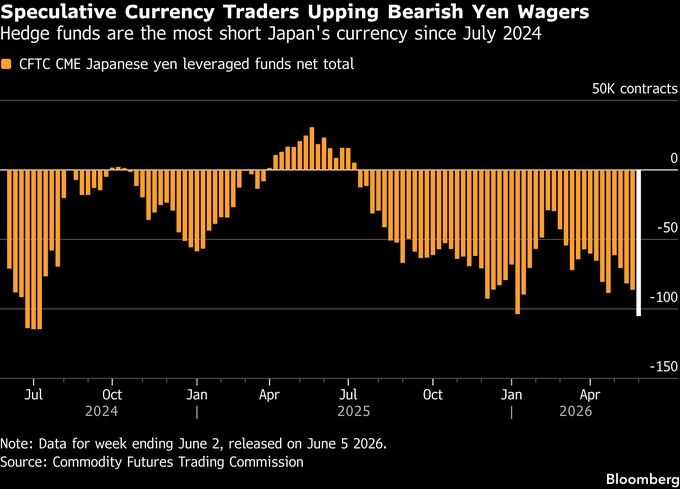

米商品先物取引委員会(CFTC)のデータによると、先物・オプション市場でのレバレッジドファンドによる円ショート(売り建て)は2日時点で10万5136枚、金額で約82億ドル(約1兆3000億円)相当まで積み上がった。2024年7月以来の弱気ポジションだ。

こうした弱気ポジションの拡大は、日銀の次の利上げだけでは不十分との市場の見方を反映している。三菱UFJアセットマネジメントやみずほフィナンシャルグループは、円や日本国債の下落に歯止めをかけるには、さらなる対応が必要との見方を示している。

一方、一部のヘッジファンドは日本国債の特定のゾーンに投資価値を見いだしている。イールドカーブ(利回り曲線)の中間ゾーンには予想される利上げサイクルの大部分が既に織り込まれており、日銀の追加利上げを踏まえても魅力は増しているとみるためだ。

シンガポールのGAOキャピタルのチャウウェイ・ヤック最高経営責任者(CEO)は、中間ゾーンの利回り格差が縮小(フラット化)した場合に利益となるポジションを保有。市場で政策金利の到達点が1.5%程度との見方が定着しつつあり、金利見通しがさらに大きく上方修正される余地は小さいと考えている。

シンプレクスのファンドマネジャー、千葉俊信氏は5年から10年ゾーンをオーバーウエートとし、10年債と30年債の利回り差縮小から利益を得るポジションを選好している。

もっとも、全ての投資家が円に弱気なわけではない。シンガポールを拠点とするリード・キャピタル・パートナーズのジェラルド・ガンCIOは来週の0.25ポイントの利上げを見込み、円買いポジションを積み増し始めている。

「日銀のフォワードガイダンスは引き続きタカ派的な内容になる」とガン氏は予想。「インフレが高止まりすれば、市場で追加利上げの可能性が改めて意識される」と読む。

日銀の政策スタンスについてより明確なシグナルが出るまで様子見姿勢を維持していると話すのは、東京のヘッジファンド、GOファンドの田沼豪代表取締役だ。「日銀は積極的に利上げを進めるべきだ」とし、「ここで対応を先送りすれば、将来的に利上げのタイミングを逸するリスクが高まる」と述べた。

--取材協力:日向貴彦.

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.