(ブルームバーグ):最近、ある人から人工知能(AI)の使い道で一番気に入っているのは資産運用のアドバイスだと聞かされ、私は絶句してしまった。

私は老後の資産形成を専門とするエコノミストだ。最初の反応は「ついに医者の気持ちが分かった」という一種の自己憐憫だった。人々が体調不良についてAIに質問するようになったとき、医師たちもきっと同じような気持ちを味わったことだろう。

その後、家に帰って私も実際に試してみた。結果はひどくなかった。資産形成や投資に関する一般的な常識を、分かりやすく興味を引く形で説明してくれたのだ。個別の事情に寄り添わない、並のファイナンシャルプランナーといったところだろうか。

アドバイスが何もないよりはましだし、多くの証券会社が資産規模の小さい顧客向けにAIアドバイザーを提供するようになれば、こうしたサービスはますます普及していくだろう。

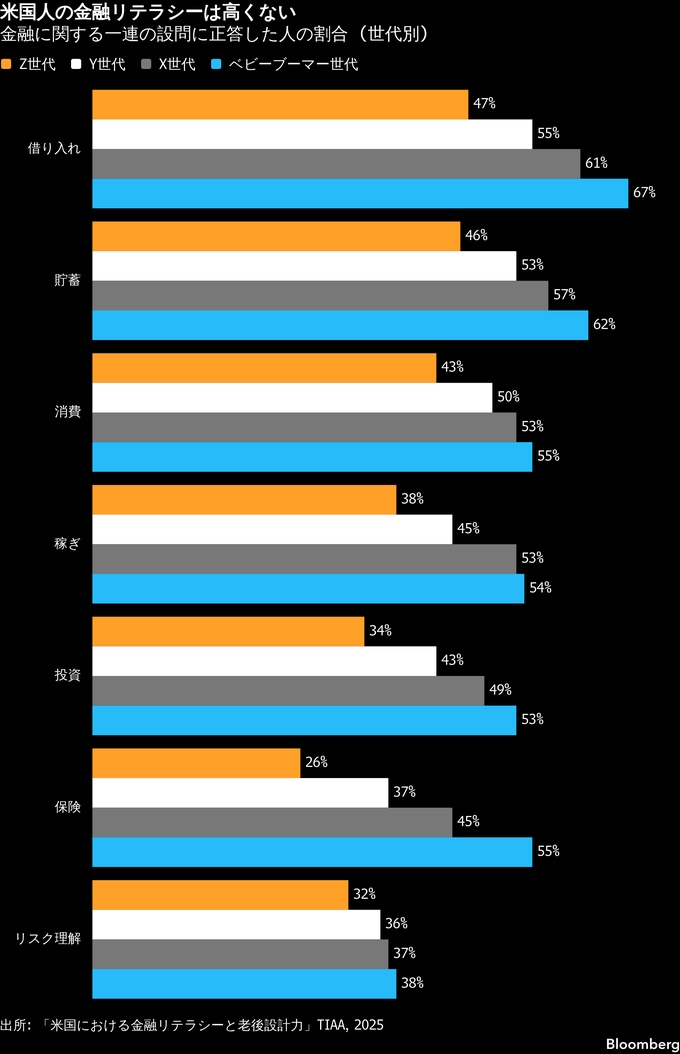

だが、重大な弱点もある。そもそも大半の米国人は、金融市場に関する基本的な質問にすら答えられず、株式は数銘柄に絞るよりも、多くを分散保有する方が安全だと考えている人は約半数しかいない。

そう考えると、ここで改めて基本を整理しておく価値はあるかもしれないと思った。金融の基礎知識は、今でも資産運用のほぼ全てを説明してくれる。ただ、その説明の仕方をもう少し分かりやすくできるかもしれない。

私が使ったチャットボットで気になったのは、アドバイスの結論は大体正しくても、その根拠が間違っていることがしばしばある点だった。大抵の場合、それは問題にならない。多くの人は根拠に関心を示さず、結論だけを知りたがるからだ。

だが、根拠が間違っているということは、個人的な状況や金融市場で想定外の事態が起きたとき、AIアドバイザーの限界を露呈することを意味している。

老後を見据えた資産運用に関する助言は世の中にあふれている。資産の種類や数も増え続けているが、透明性は低下し、投資家の理解も追いついていない。

そこで、特にAIを資産運用アドバイザーとして利用する人向けに、新しい投資環境で資産形成や投資をどう考えるべきか、運用の基本を改めて整理してみたい。

何に投資しているか把握せよ

相場全体に連動する株式ファンドなのか。地方債ファンドなのか。コモディティー(商品)なのか。中身を正確に理解しないまま、ファンドを無条件に信用すべきではない。

そして内容を把握したら、それらの資産に市場価格が付いていることを確認すべきだ。毎日価格を追う必要も、保有銘柄を全て覚えている必要もないが、自分がどのような資産を持っているかは知っておくべきだ。食品の産地を気にするのと同じように、自分のポートフォリオの中身も意識しておくべきだ。

分散投資を

未来は不確実だ。AIが経済を変革し、かつてない成長をもたらす可能性もあれば、期待外れに終わる可能性もある。人口減少が進んでいるにもかかわらず、各国は将来的に返済しきれないほど借金を増やしている。

未来を予測したり、相場のタイミングを完璧に読んだりすることはできない。このため、可能なら異なる国々の多くの株式に幅広く分散投資するのが最善だ。

損する覚悟がない限り、特殊な資産に投資せず

分散投資とは、何でも買うことではない。将来的な利益が期待できる企業群のファンドなど、ある程度合理性がある資産に投資すべきだ。こうした投資は「プラスサム」であり、経済が成長すれば価値も高まる。

一方、暗号資産(仮想通貨)や賭け市場のようなより特殊な資産は「ゼロサム」だ。誰かが勝てば誰かが負け、あなたが勝者になる可能性はそれほど高くない。こうした資産への投資は楽しいかもしれないが、それは投資というより娯楽に近い。

手数料を低く抑えよ

良いニュースは、これら3つの原則は大きなコストを払わなくても実践できる点だ。実際、支払う手数料が低いほど、シンプルで分散された資産に投資している可能性が高い。

高リターンと低リスクを同時にうたう商品には近づかない方がいい。投資会社がそれを実現できるとすれば、高リターンを帳消しにするような高額な手数料を課すか、危機時になって初めて表面化する隠れたリスクを投資家に負わせるかのどちらかだからだ。

時間は味方になること多いが、常にそうとは限らず

AIをアドバイザーとして使ってみると、「時間は価格変動から守ってくれる」「株式は短期では変動が大きいが、長期では信頼できる」と説明された。

だが、それは誤りだ。投資期間が長くなるほどリスクは高まる。それが長期保険契約の保険料が高い理由の一つでもある。確かに相場は下落後に回復することが多いが、数十年にわたり低迷することもある(例えば、かつての日本など)。

若いときに株式市場により多く投資するのは良い考えかもしれない。だが、それは今持っている資産よりも、将来得られる給与所得の方がはるかに大きく、その分リスクを取れるからであり、期間が長いほど投資リスクが小さくなるからではない。

個人の資産管理は、多くの人が思っている以上に難しい。AIによるものも含め、大抵の場合には十分役立つ助言が世の中にあふれている。だが、相場が下落している時期に失業するようなケースでは、個々の事情に応じた助言が必要だ。

資産状況や年齢、投資期間、老後設計を問わず、忘れてはならないのは、高いリターンには高いリスクが伴うということだ。それと違うアドバイスは、人間であれAIであれ、何かを売り込もうとしていると考えた方がいい。

(アリソン・シュレーガー氏は、ブルームバーグ・オピニオンのコラムニストです。経済を担当し、マンハッタン研究所のシニアフェローも務めています。著書には「リスクテイクの経済学-気鋭の学者と現場で探る、賢いリスクの選び方」があります。このコラムの内容は個人の意見で、必ずしも編集部やブルームバーグ・エル・ピー、オーナーらの見解を反映するものではありません)

原題:Is AI Financial Advice Good for Retirement?: Allison Schrager(抜粋)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.