(ブルームバーグ):為替介入の原資となる日本の外貨準備高で、5月末時点の証券が大幅に減少した。政府・日本銀行が4-5月に実施した為替介入とほぼ同規模で、米国債を含む外国証券を活用した可能性がある。

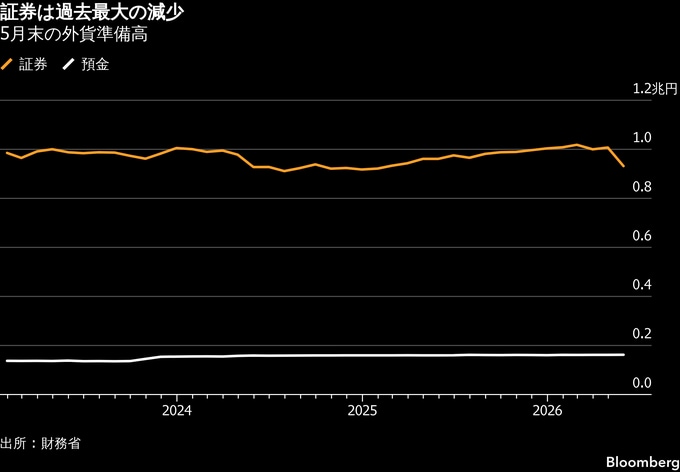

財務省が5日発表した「外貨準備等の状況」によれば、5月末の外貨準備高のうち証券は前月末比756億ドル(約12兆円)減の9317億ドルとなった。円相場が対ドルで160円台に乗せる中、政府・日銀は5月27日までの1カ月間に11兆7349億円の為替介入を実施していた。

財務省は、証券の減少額と減少率はいずれも比較可能な2000年4月以降で最大と説明。外貨準備の減少要因の一つとして為替介入を挙げた。

今回のデータには保有証券の詳細な内訳は示されていないが、市場関係者は外貨準備高の約7割が米国債に投資されていると推定している。米連邦準備制度理事会(FRB)の米国債保有状況からも、日本が介入資金を捻出するために米国債を売却した可能性が高いことを示唆している。

三菱UFJモルガン・スタンレー証券の龍翔太為替ストラテジストは、日本は「米債を売った資金を原資に介入した可能性がある」と分析。「米債を売ると米金利が上昇するため、今後も米債を売って介入するには米政府の了解が必要だが、介入より利上げが先というのが米政府の立場であり、介入のハードルは上がる」と語った。

為替介入に伴う米国債の売却は、米国債市場の安定性への関心を強めている米政府当局者から歓迎されない可能性がある。ベッセント米財務長官は今年初め、日本国債の下落が米国債市場にも波及したとの見方を示した。海外の米国債保有者による大規模な売りに神経質になっていることを示唆している。

フランス・パリで先月開催された主要7カ国(G7)財務相・中央銀行総裁会議の際、日本の財務省幹部は、為替介入の際に米国債を売却する必要が生じた場合は、結果的にドル高を招かないような対応を講じる考えを示していた。

第一ライフ資産運用経済研究所の藤代宏一主席エコノミストは、米政府は、日本の為替介入に伴う「ある程度の米金利上昇リスクを容認したと理解するのが自然だ」と指摘。その上で、日本が米国市場への影響を抑えるため、売却する米国債の満期を調整した可能性があるとの見方を示した。

米政府は最近の日本の為替介入に関して公にはほとんど反対姿勢を示していない。ベッセント氏は5月に来日した際、過度な為替変動は望ましくないと述べ、無秩序な動きへの対応が目的の日本の介入を米国が容認していることを示唆した。

一方、日銀の植田和男総裁への信頼も表明し、円安の抑制に政策金利の引き上げを米国が望んでいる可能性を示した。

米財務省は今月、半期に一度の外国為替報告書を公表する見通し。同報告書では、日本の対応に関する米政府の評価について、さらなる手がかりが示される可能性がある。1月の報告書では、主要な貿易相手国・地域で「為替操作国」の認定はなかった。

5月末の外貨準備高は全体で前月末比5.6%減の1兆3059億ドル(約209兆円)。減少額と減少率はいずれも比較可能な00年4月以降で最大。外貨準備は日本が再び為替市場への介入する必要が生じた場合に活用できる原資の大きさを示している。介入のもう一つの原資となる預金は横ばいの1622億ドルだった。

(11段落目に背景情報を追加して更新しました)

--取材協力:横山恵利香、藤岡徹、日高正裕.もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.