(ブルームバーグ):米国債市場で先月、売りがピークに達していた際、モルガン・スタンレー・インベストメント・マネジメントのポートフォリオマネジャー、ビシャル・カンドゥジャ氏はある異変を察知した。

米30年債利回りが19年ぶりの高水準に迫り、住宅ローン担保証券(MBS)が特に激しく売り込まれていたタイミングで、大規模な米国債先物の売り注文が市場に流入した。

過去20年にわたりウォール街で勤務してきたベテランのカンドゥジャ氏にとって、それは明確なシグナルだった。自身と同様に、多くの投資家がMBSの一段安リスクに備え、米国債がさらに下落した場合に利益を得られる取引を急いでいたことを示していた。こうした戦略はコンベクシティー・ヘッジと呼ばれる。

「これは見過ごせない動きだ」と同氏は述べ、「長い間、市場でほとんど話題に上ることがなかった」と続けた。

このヘッジ戦略が再び広がり始めたことで、31兆ドル(約4960兆円)規模の米国債市場に新たな変動要因が加わる恐れが出ている。米国債は既に、中東情勢の混乱や米連邦準備制度理事会(FRB)の新体制発足、政府債務の急増、人工知能(AI)投資ブームに伴う大量の債券発行といった要因による圧力にさらされている。

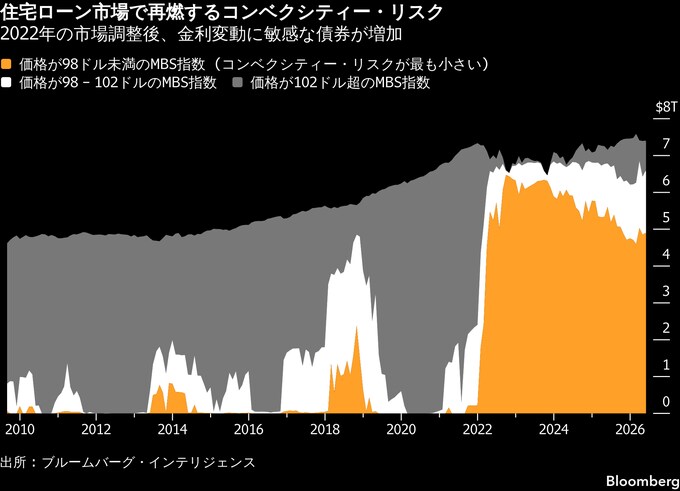

2022年にFRBが積極的な利上げを実施し、債券相場が急落して以降、住宅ローン関連のヘッジ取引は米国債市場への影響力をほぼ失っていた。低金利の住宅ローンを大量に組み込んだ証券は大幅に値下がりし、市場が落ち着いた後、さらなる価格下落に備える必要性がほとんどなくなった。また、住宅所有者が借り換えによってローンを早期返済する可能性も低く、そうした早期返済によって証券のリスク特性が変化する余地も限られていた。

しかしその後、高金利の住宅ローンを組み込んだ新たな証券が数千億ドル規模で発行された。これらの証券はコンベクシティーへの感応度が高い。コンベクシティーとは、利回りの変動に対して価格がどの程度の速さで変化するかを示す指標だ。

足元でインフレ再燃を背景に市場見通しが再び揺らぐ中、投資家がコンベクシティー・リスクのヘッジを迫られている兆候がみられる。こうしたヘッジ取引は、米国債の上昇局面では買いを、下落局面では一斉の売りを誘発し、市場の値動きを増幅させる可能性がある。この現象を「ビースト(Beast、野獣)」と呼ぶ市場関係者もいる。

バークレイズのストラテジスト、アムルート・ナシカー氏は「こうした動きが米国債相場の下落を加速させるのであれば、その影響は市場全体に及ぶ」と指摘する。「利回り上昇はさまざまな負の連鎖を生み出す。米財務省の資金調達コストを押し上げ、既に懸念されている財政見通しをさらに悪化させる」と述べた。

この戦略の市場への影響力は、かつてほど大きくはなく、最近の相場下落の主因だったわけでもない。最大の要因は原油価格の急騰だ。これによってインフレ懸念が再燃し、FRBが早ければ年内にも利上げを再開するとの観測が強まった。

それでも、米国債利回りが長らく続いた取引レンジを上抜けた後、こうしたヘッジ取引が相場下落に拍車をかけたとみられている。ストラテジストや投資家によると、利回りがレンジを上抜けると、新たなMBSに大規模なポジションを積み上げていた投資家の多くが、価格の一段安リスクに備えるためヘッジを始めた。

こうしたリスクの一部は、借り入れコストが上昇すると住宅所有者によるローン借り換えが減少することに起因する。その結果、証券の実質的な残存期間が長期化し、金利上昇時には価格の下落幅がより大きくなる。

そのリスクを相殺するため、投資家は米国債取引に乗り出す。多くはデリバティブを活用し、債券価格が下落した場合に利益が得られるポジションを構築する。

一方、金利が低下して住宅ローン借り換えの可能性が高まる局面では、同じ戦略が反対方向で実施されるため、コンベクシティー・ヘッジは相場上昇を増幅させる要因にもなり得る。

こうした取引フローの規模や、先月の相場急落にどの程度寄与したのかを正確に把握するのは難しい。ただ、ゴールドマン・サックス・グループのアナリストは、今回の相場下落によってMBSのヘッジを積極的に行う投資家の金利エクスポージャーは大幅に拡大したと見積もっている。その規模は、米10年債を400億ドル相当購入した場合に引き受ける金利リスクにおおむね匹敵するという。

投資家やストラテジストの間では、MBS市場が新型コロナウイルス禍後の長い低迷期から脱しつつある中、米国債市場がこうしたヘッジ取引の影響を受けやすくなっているとの見方が広がっている。

バークレイズの試算によると、クーポン金利が5%以上のMBSの発行残高は現在2兆ドルを超え、3年前の約4倍に膨らんでいる。こうした証券の保有者は、その一部の金利リスクをヘッジする必要がある。

「大きく様変わり」

バークレイズのナシカー氏は、こうした動きが米国債市場のボラティリティーを高める可能性について、市場で十分に認識されていないと指摘する。「現在のMBS市場は2023年当時とは大きく様変わりしている」とし、「金利市場を不安定化させる可能性がどの程度あるのかについて、市場で過小評価されていると思う」と語った。

債券市場で広く参照されるボラティリティー指数の考案者であるハーレー・バスマン氏も、同様の変化が進行しているとみている。同氏は最近公表した「MBSコンベクシティー・ビーストの目覚め(Awakening the MBS Convexity Beast)」と題するリポートで、MBSの平均価格が、借り換えペースに関する市場予想の変化に大きく左右される水準へと近づいていると指摘した。

現在、発行残高ベースで約3分の1のMBSが額面近辺で取引されている。この水準では、利回り変動に対する価格感応度、すなわちコンベクシティー・リスクが最も高くなる。その結果、ヘッジポジションをより頻繁に調整する必要に迫られる可能性があり、このプロセスが市場の変動性を増幅させる傾向があるとバスマン氏は分析した。

「市場を動かすのに十分な規模になりつつある」と同氏は述べた。

もう一つの要因は、FRBの存在感が薄れていることだ。FRBは新型コロナ禍期に金融システムへ資金を供給する過程で、2兆7000億ドル超のMBSを積み上げた。しかし、その後インフレが急加速すると買い入れを停止し、保有残高を大幅に縮小している。

バスマン氏は「市場のボラティリティーは今後高まるだろう」と指摘。「過去10-15年の間、この問題はそれほど重要ではなかった。MBS市場が事実上、米国債市場のような振る舞いをしていたためだ。しかし今は再び重要な要素になりつつある」と語った。

原題:The Mortgage Hedging ‘Beast’ Is Returning to the Treasury Market(抜粋)

(第8段落にビーストの日本語訳(野獣)を追加します)

--取材協力:Scott Carpenter、Dan Wilchins.もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.