(ブルームバーグ):ソフトバンクグループ傘下の英アーム・ホールディングスは、2023年の米国市場上場以来、比較的割高な銘柄だった。だが、ここ数週間の株価急騰で、バリュエーションは投資家がめったに目にしない水準へと押し上げられている。

同社の米預託証券(ADR)は今年に入ってから一貫して好調で、年初来の上昇率は244%に達している。背景には、同社初の自社製チップ開発への期待がある。

S&P500種株価指数の構成銘柄で、アームを上回る上昇率をたたき出しているのはわずか2社で、波に乗るフィラデルフィア半導体株指数の構成銘柄の中でも2番目の上昇率となっている。

足元の熱狂的な買いは、5月15日の急落後に始まった。米連邦取引委員会(FTC)が反トラスト法(独占禁止法)違反の疑いで同社を調査しているとのブルームバーグ・ニュースの報道がきっかけだった。

だがその後は79%上昇し、アームの時価総額は1800億ドル(約28兆8000億円)増えた。同期間にフィラデルフィア半導体株指数は約14%上昇した一方、S&P500種の上昇率は1.9%にとどまる。

アーム株を保有するラウンドヒル・インベストメンツのデーブ・マッツァ最高経営責任者(CEO)は「ファンダメンタルズは非常に力強いものの、現時点ではバリュエーションが主要なリスクだ。投資家が2030年の成長を今の時点で織り込んでいるからだ」と述べた。

4日午前の米国株式市場で、アーム株は一時約10%下落。ブロードコムの業績見通しが期待に届かず、半導体株が全般的に売られている。

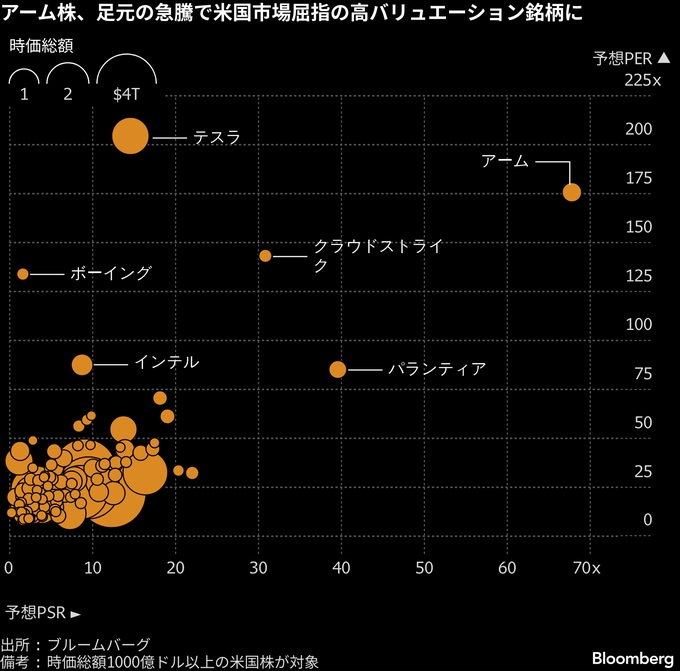

同社株は、今後12カ月の予想利益に基づく株価収益率(PER)は170倍余りで、年初時点の約51倍から大きく切り上がった。また、予想株価売上高倍率(PSR)は67倍に達している。

PERはS&P500種構成銘柄の中でテスラとライブ・ネーション・エンターテインメントを除く全ての銘柄より割高だ。予想PSRでは最も割高で、一番近い比較対象のパランティア・テクノロジーズで37倍となっている。

トリプルDトレーディングのヘッドトレーダー、デニス・ディック氏は、「アームのようにファンダメンタルズ価値から大きく乖離(かいり)した水準で取引されている銘柄は、扱いが難しい。現時点で、私なら手を出さない銘柄だ」と述べた。

アームの売上高の大半は、成長が鈍化しているスマートフォン業界向けが占める。しかし同社は、急成長する人工知能(AI)データセンター市場への進出を進めており、自社製チップの販売を通じて需要の取り込みに躍起だ。

前述のマッツァ氏は、「強気シナリオは、2026年に何が起きるかではなく、同社のビジネスモデルが変革期にあるという点にほぼ完全に依拠している」と語った。

アームは、自社製チップ事業から2020年代末までに150億ドルの売上高を上げる目標を掲げている。ルネ・ハース最高経営責任者(CEO)は2日、ブルームバーグ・テレビジョンのインタビューで、予定より前倒しでの目標達成について「非常に自信ある」と語った。

2026年3月期のアーム売上高は49億ドルだった。27年3月期に60億ドル、28年3月期には80億ドル近くまで拡大すると見込まれている。

アームの大きな魅力の一つは事業モデルだ。従来型の半導体メーカーとは異なり、アームは半導体設計をライセンス供与することで収益を得ており、製品が出荷されるたびにロイヤルティー収入を受け取る。この効率的なモデルにより、2026年3月期の粗利益率は98%超に達した。

これは大半の半導体メーカーを大きく上回る水準だ。例えば、Nvidiaの粗利益率は約75%となっている。ただ、ブルームバーグが集計したアナリスト予想の平均によると、アームの粗利益率は今後数年で鈍化し、27年3月期は97.7%未満、28年3月期は92.2%、29年3月期は87.9%へ低下すると見込まれている。

ウォール街では、同社の事業内容と株価水準を踏まえ、評価が分かれている。ブルームバーグが追跡するアーム担当アナリスト47人のうち33人が買い推奨で、売りはわずか2人にとどまる。一方で、平均目標株価は約259ドルで、これは今後12カ月に株価が37%値下がりすると見込んだ水準だ。

前述のマッツァ氏は、「現時点でも素晴らしい企業だと思う。しかし株価自体は、投資対象として妥当なのか疑問を持たざるを得ない水準に近づいている」と語った。

原題:Arm’s $180 Billion Leap Makes It One of Market’s Priciest Stocks(抜粋)

--取材協力:Subrat Patnaik、David Watkins、Neil Campling.もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.