AIによる資産管理を支える3つの現実

(1) 金融機関側ではAI活用がすでに進んでいる

AIによる個人向け資産管理機能は、金融業界全体で進んできたAI活用の延長線上に位置づけられる。すでに金融機関では、顧客接点、投資分析、助言の補助といった領域でAIの導入が進んでおり、個人向けサービスにもその流れが及び始めている。

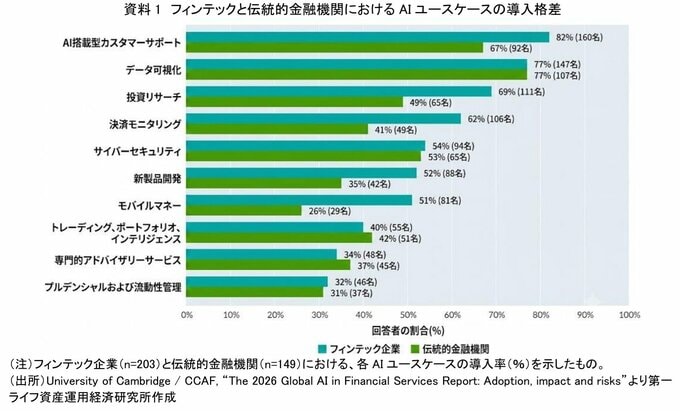

ケンブリッジ大学オルタナティブ金融センター(CCAF)が2026年4月に発表したレポートによれば、金融機関におけるAI活用は、バックオフィスの効率化だけでなく、顧客接点、投資リサーチ、ポートフォリオ関連業務にも広がりつつある。フィンテック企業と伝統的金融機関における主要なAIユースケースの導入率を比較した資料によると、AIが金融サービスの供給側で実務に組み込まれ始めていることがわかる。

特にフィンテック企業では、「AIを活用したカスタマーサポート」の導入率が82%に達しており、伝統的金融機関でも67%と高い水準にある。さらに、「投資リサーチ」ではフィンテック企業が69%、伝統的金融機関が49%、「トレーディング、ポートフォリオ、インテリジェンス」や「専門的なアドバイザリーサービス」においても、両者ともに30〜40%台の導入率を示している。このように、金融サービスの供給側では、AI活用がすでに実務の一部になり始めている。個人向けのAI資産管理サービスも、こうした金融機関側のAI活用の広がりを背景に普及していく可能性がある。

(2) 個人側には金融リテラシーとデジタル能力の制約が残る

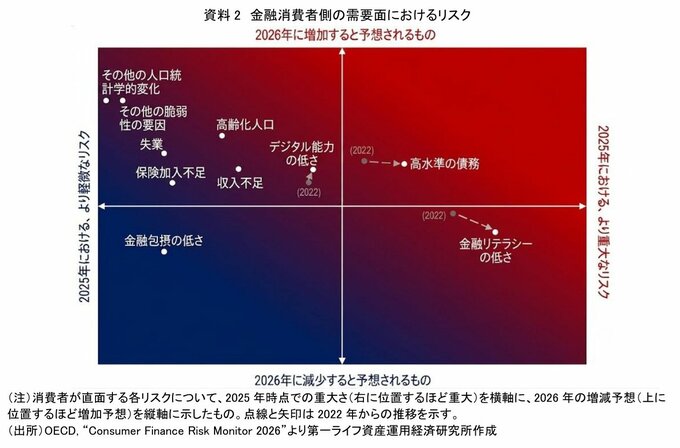

供給側でAIの活用が進み、個人が高度な資産管理ツールに容易にアクセスできるようになったとしても、それを利用する個人側の課題がすべて解決されるわけではない。むしろ、AIが複雑な金融情報をわかりやすく提示してくれるからこそ、利用者自身のリテラシーがより厳しく問われることになる。経済協力開発機構(OECD)が2026年3月に公表したレポート(画像2枚目)は、金融消費者側の需要面におけるリスクの評価と予測を示している。図表の右側に位置するほど2025年時点でより重大とされたリスクであり、上に位置するほど2026年に向けて増加すると予想されるリスクである。これを見ると、とりわけ重大なリスクとして図の右下に位置づけられているのが「金融リテラシーの低さ」である。次いで、右上の「高水準の債務」、中央上部の「デジタル能力の低さ」などが、2026年の懸念材料として挙げられている。

AIが金融情報をわかりやすく整理し、投資判断に必要な材料を提示したとしても、利用者にそれを評価・判断する金融リテラシーやデジタル能力が不足していれば、AIの出力を過度に信頼してしまう危険性がある。AIは「便利な支援ツール」であると同時に、利用者を「わかった気にさせる装置」になりかねない。さらに、同レポートの事業環境リスクによれば、高所得国・低中所得国を問わず「金融詐欺・不正」が最大のリスクとされている。AI時代の資産管理機能は、巧妙なフィッシング詐欺や偽の投資アドバイスと結びつくリスクを孕んでいる。利用者がAIの出力を鵜呑みにせず、詐欺の手口を見抜く力を持つためには、これまで以上に踏み込んだ金融・デジタルリテラシー教育が必要になる。

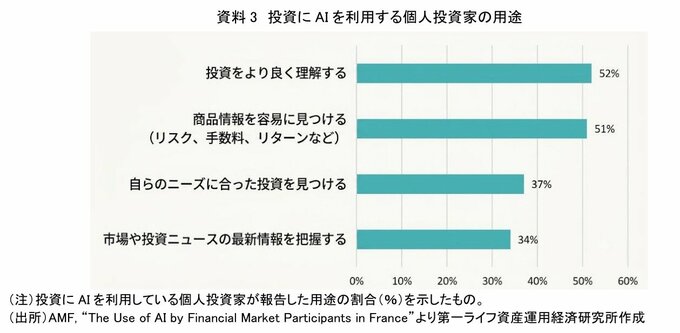

(3) 個人投資家はすでにAIを投資理解に使い始めているが、助言責任は曖昧である

こうしたリスクが存在する一方で、個人投資家はすでに自らの意思決定プロセスにAIを組み込み始めている。フランス金融市場庁(AMF)が2026年2月にまとめたレポートのデータは、この実態を如実に示している。同レポートによれば、AIを投資に利用している個人投資家の用途として、「投資をよりよく理解するため」が52%、「商品の情報(リスク、手数料、リターンなど)を簡単に見つけるため」が51%に上っている。さらに、「自分のニーズに合った投資を見つけるため」が37%、「市場や投資のニュースの最新情報を得るため」が34%となっている。このデータは、AIがすでに個人投資家の「調べる」「理解する」「比較する」という行動の入口として機能していることを直接的に示している。しかし、ここで大きな問題となるのが「責任の所在」である。AMFのレポートも指摘している通り、一般に公開されている大規模言語モデル(LLM)は金融監督の対象ではなく、必ずしも顧客や投資家の利益を最優先に設計されているわけではない。AIの回答は不正確であったり、誤解を招く可能性(ハルシネーション)がある。また、AIからよりパーソナライズされた投資推奨を引き出そうとする過程で、個人の資産状況や投資目的といった機微な情報が入力され、データ保護の観点からも重大なリスクが生じる。

この論点を日本の制度に即して考えると、個人がAIを資産管理のインターフェースとして利用する際、それが金融商品取引法上の「投資助言」に当たるのか、単なる「情報提供」に過ぎないのかという境界も問題になりうる。AIの助言に従って損失を被った場合、責任を負うのはAI開発企業か、サービス提供者か、それとも利用者自身か。AIによる資産管理が広がれば、助言責任と投資家保護の線引きをどのように整理するかが重要な論点となる。