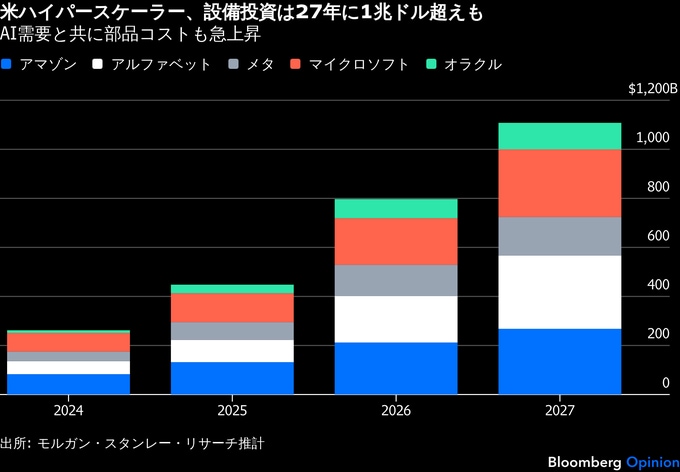

(ブルームバーグ):人工知能(AI)インフラの整備コストが上昇し続けている。対話型AI「ChatGPT」や「Claude(クロード)」の利用拡大に伴う需要に対応するため、大手テクノロジー企業は今後数年で数兆ドル規模の投資を進める可能性が高い。

米マイクロソフトやメタ・プラットフォームズなど「ハイパースケーラー(大規模クラウド事業者)」はデータセンターの新設や賃借を拡大しているが、これだけでは設備投資の膨張は説明できない。データセンターに投入される半導体など部品の価格も上昇しており、ハイテク大手の一部は想定以上の支出を強いられている。

こうした「チップフレーション」は、巨大テック企業に限った話ではない。AIブームは一般用途の半導体の供給も圧迫している。スマートフォンやゲーム機を買い替えたときに価格が上がっていれば、筆者の同僚デーブ・リーが指摘したように、その背景にはAI需要の拡大がある。

AIを使ったコーディングや、AIエージェントによる税務処理の利用が広がることで、画像処理半導体(GPU)やメモリー、さらには中央演算処理装置(CPU)といったハードウエア需要が一段と高まっている。AI分野で、CPUはこれまで限定的な役割にとどまっていたが、エージェント型AIのタスク処理で重要性が増している。

巨額の利益を生み出すテック企業や、潤沢な資金を持つスタートアップは、十分なハードウエアを確保できなければスーパーインテリジェンス(超知能)開発競争で後れを取るとの懸念から激しく競い合っている。こうした需要家は価格に敏感ではない一方、供給側は強固な市場支配力と高い参入障壁を背景に主導権を握っており、その収益性は極めて高い。

先端半導体の受託生産最大手、台湾積体電路製造(TSMC)は今年、約560億ドル(約8兆8900億円)に上る記録的な設備投資を計画しているが、それでも供給は不足する見通しだ。こうした制約を受け、イーロン・マスク氏は自前の半導体工場建設を検討しており、費用は少なくとも550億ドル、最大1190億ドルに達する可能性もある。

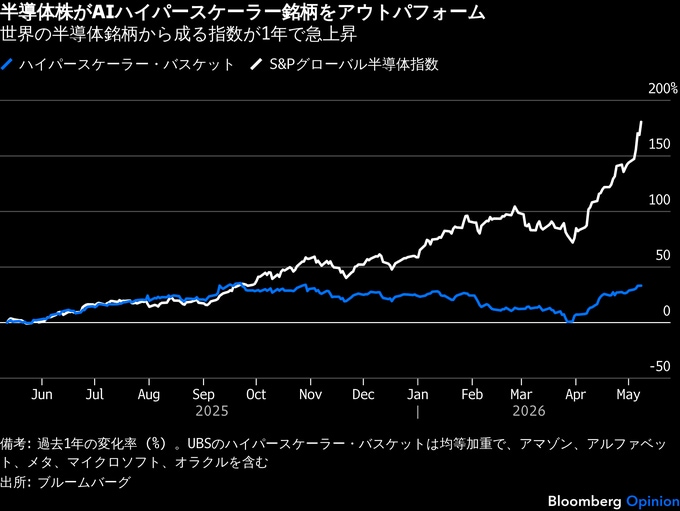

当然、需要が供給を上回れば価格は上昇する。半導体銘柄の株価パフォーマンスが巨額の資金を投じて競争を続けるハイパースケーラー株の大半を上回っているのもそのためだ。

ゴールドマン・サックス・グループの株式調査グローバル責任者ジェームズ・コヴェロ氏は顧客に対し、「価値のほぼ全てがチップ層に集中しており、前例がなく持続可能でもない」との見方を示した。

ハイパースケーラーの直近の決算はインフレによる影響を示している。マイクロソフトは部品価格の上昇で通年の設備投資額が250億ドル押し上げられると見込んでおり、総額で1900億ドルに達する見通しだ。メタも設備投資予想レンジの中間値を100億ドル引き上げ、メモリーなど部品コストが主因だと説明した。

エヌビディアのGPUはAIの中核であり、数万ドルの価格と75%の粗利益率を誇る。最新モデルは極めて高価だが、処理性能や電力効率の面で大幅に優れている。しかし、AIアクセラレーター市場をほぼ支配しているため、その巨額の利益は「エヌビディア税」とも呼ばれている。

また、テック企業は「メモリー税」の負担まで強いられている。データセンターが大量のメモリーを消費しているためだ。先端AIアクセラレーターが多くの広帯域メモリー(HBM)を必要としていることが一因となっている。HBMは、データやアプリを高速かつ一時的に保存するDRAMの一種で、収益性が高い上、シリコンの消費量も大きい。

DRAMを手がける韓国のSKハイニックスとサムスン電子、米マイクロン・テクノロジー3社の合計時価総額は2兆8000億ドル超に達している。SKハイニックスの営業利益率は直近の四半期で72%と過去最高を記録し、サムスンのDRAM平均販売価格も前期比で90%超上昇した。

調査会社セミアナリシスによると、2026年には各種メモリーへの支出がハイパースケーラーの設備投資の30%を占める可能性がある。24年時点ではわずか8%に過ぎなかった。

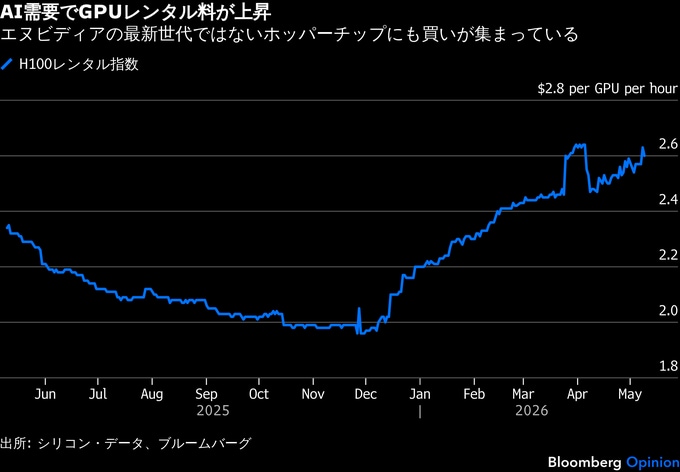

ハイパースケーラーやGPUを貸し出すネオクラウド企業は、想定以上のコストがかかる場合でも、一連の投資が最終的には報われると引き続き確信している。少なくとも供給制約によって、旧型チップの急速な価値下落リスクが抑えられている。ネオクラウド大手コアウィーブはレンタル価格が「全般的に上昇している」と説明した。

ただ、半導体への巨額投資はハイパースケーラーに計算コスト削減を迫る強い動機となっている。その一つの手段が、アドバンスト・マイクロ・デバイセズ(AMD)などの代替AIプロセッサーの活用や、自社製半導体の開発だ。例えば、アルファベットの「テンソル・プロセッシング・ユニット(TPU)」やアマゾン・ドット・コムの「Trainium」、マイクロソフトの「Maia 200」などが挙げられる。

アマゾンは、Trainiumによって自社の支出を年間数百億ドル規模で削減できると見込んでいる。アンソロピックやOpenAIは、アマゾンと半導体を巡り多額の契約を結んでいる。

有望な技術革新の一例として、グーグルの「TurboQuant」圧縮技術はメモリー関連コストの抑制に寄与する可能性がある。また、アーム・ホールディングスは、新型CPUによってデータセンター容量1ギガワット当たりのコストを100億ドル程度削減できると見込んでいる。

一方で、テック大手による高水準の投資は望ましくない波及効果も生んでいる。台湾などからのAI関連ハードウエアの輸入増加は、トランプ米大統領が経済的な失敗の指標と見なす米貿易赤字を拡大させている。

AIブームの影響はそれにとどまらない。スマホやゲーム機、パソコンメーカーはメモリーチップの確保に苦慮している。メモリー大手がより収益性の高いデータセンター市場やハイパースケーラーとの長期契約を優先しているためだ。消費者向け電子機器メーカーは、価格上昇分を転嫁するか、製品仕様を引き下げるか、あるいは利益率の低下を受け入れるかの選択を迫られている。

世界のスマホ販売は今年、約13%減少すると予想されている。とりわけ低価格帯の端末が大きな影響を受ける見通しだ。任天堂は家庭用ゲーム機「スイッチ2」の値上げを発表した。

半導体工場の建設には年単位の時間がかかるため、供給の急拡大は期待できない。さらに、電力消費の大きいデータセンターによる電気料金の上昇も踏まえると、AIは当面、強いインフレ要因となる可能性が高い。

ピムコのエコノミスト、ティファニー・ウィルディング氏は「半導体やメモリー、AIインフラ構築に必要な他の部品への旺盛な需要が消費者物価に波及しているように見受けられる」と指摘する。

こうした状況から、米金融当局が利下げできなければ、AI企業による超知能の実現に向けた巨額投資は単に財務的に無謀に見えるだけで済まない。その負担は最終的に私たち全てに及ぶことになる。

(クリス・ブライアント氏はブルームバーグ・オピニオンのコラムニストで、欧州の工業関連企業を担当しています。このコラムの内容は個人の意見で、必ずしも編集部やブルームバーグ・エル・ピー、オーナーらの意見を反映するものではありません)

原題:AI’s Big Guns Have a Serious Inflation Problem: Chris Bryant(抜粋)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.