(ブルームバーグ):主に中堅・中小企業に貸し付けするプライベートクレジット業界が個人投資家の取り込みを積極化させた結果、これまであまり意識されてこなかった脅威にさらされている。公開市場のボラティリティーだ。プライベートクレジット関連の投融資を行う投資法人「ビジネス・デベロップメント・カンパニー(BDC)」の株価は、純資産価値(NAV)に対する割引率が新型コロナ禍以来最大の水準に拡大しつつある。

過去1カ月の間に複数の上場BDCが決算を発表した。非上場型のBDCが解約の波に見舞われて以降では初となった。開示された数字は厳しい内容だった。貸倒損失は拡大し、新規融資は減少、ポートフォリオは縮小している。

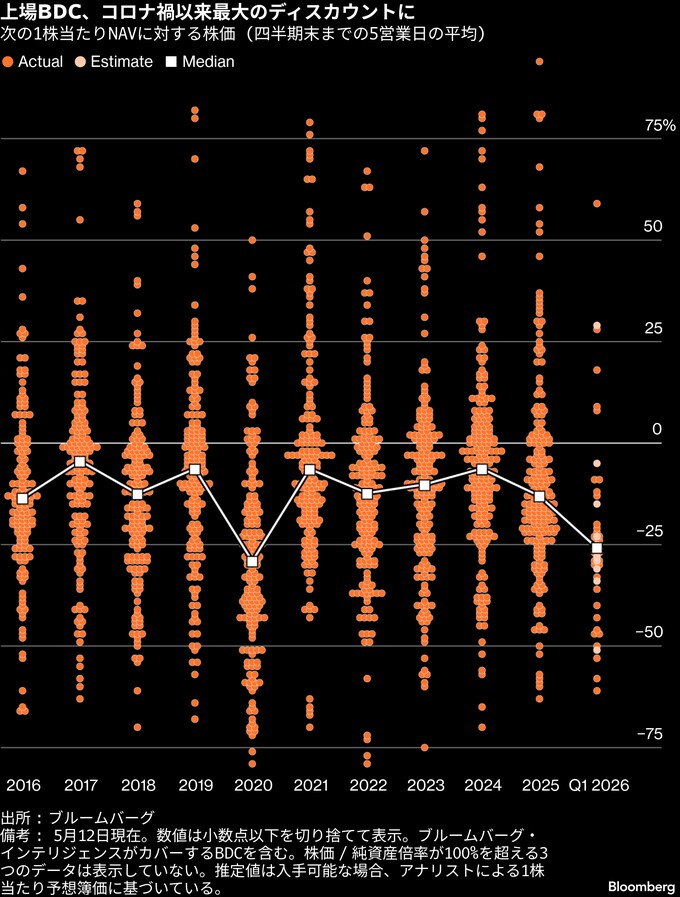

評価額もこの1週間半で低下。S&P BDC指数の平均に基づくと、これらのBDCの株価はNAVの85%前後の水準で取引されている。これほど低い比率は、さらなる痛みが待ち受けていることを示す兆候と言える。

ブルー・アウル・キャピタルとシックスストリート・スペシャルティ・レンディングはいずれも損失を計上。カーライル・セキュアード・レンディングとFS KKRキャピタルは配当を減額した。

BDC各社の幹部は、最良の時はこれからだとの姿勢を崩していない。融資環境が正常化しつつあり、新規融資でより高いリターンを得る好機が生まれていると主張する。だが投資家は数カ月前から貸倒損失への警戒を強めており、株価/NAV倍率はこの1年で大幅に低下した。

NAVに対し2020年以来の割引率

フィッチ・レーティングスのシニアディレクター、チェルシー・リチャードソン氏はインタビューで「一部のBDCについて、われわれはここからさらに悪化すると見込んでいる」と述べ、「昨年12月の米利下げの影響が及び、純投資収益への圧力が続いている。これは想定通りだ。さらなる配当削減やNAVの低下、レバレッジの上昇も業界全体で進んでいる」と指摘した。

BDC各社の株価は、第1四半期にはNAVに対し2020年以来最大の割引率で取引された。期末時点の株価と、数週間後に公表された当該期のNAVを基にブルームバーグが比較した。

長年にわたり、業界幹部はプライベートクレジットの魅力を語ってきた。直接交渉で組成された融資から成るポートフォリオは、株式や債券を急落させる市場ショックからおおむね遮断されているといった説明だ。

しかし、金利の高止まりが長期化したことで中堅企業の借り手のキャッシュフローは圧迫されている。さらに人工知能(AI)の急速な台頭は、一部のソフトウエア関連融資の見通しを悪化させた。

米オルタナティブ資産運用会社KKRがフューチャー・スタンダードと共同で運用するプライベートクレジット・ファンド、FS・KKRキャピタルでは、利払いが滞っている融資の割合がポートフォリオの公正価値ベースで4.2%に上昇した。ゴールドマン・サックスBDCも今月、同区分の投資が取得原価ベースでポートフォリオの4.7%に達したと明らかにした。アレス・マネジメントは、クリアレイク・キャピタル・グループ傘下のソフトウエア企業3社向け融資の評価額を引き下げた。これら3社は同ファンドの3億5700万ドルに上る純未実現損失の最大の要因となった。

健全な融資も評価減

BDCは四半期ごとに市場環境に応じてポートフォリオを再評価しなければならない。このため、市場全体のボラティリティーが高まると、利払いが続いている健全な融資についても形式上の評価減を強いられることになる。

シックスストリートの場合、BDCの一株当たりNAV低下のおよそ8割は「市場インプットによる公正価値の変動に起因しており、未実現のものだ」と、シックスストリート・スペシャルティ・レンディングのボー・スタンリー最高経営責任者(CEO)は決算に関する電話会議で説明した。

「今回の決算は、当社事業の本質的な強さの変化ではなく、市場主導のボラティリティーが続いた期間を反映したものだ」とスタンリー氏は述べ、「市場の変化が続く中で、当社は好機を捉える体制が整っている」とした。

マクロ経済を巡る不安は、個人投資家向けチャンネルの隅々にまで波及し、非上場のプライベートクレジットファンドからの資金引き揚げを促している。ロバート・A・スタンガーのリポートによれば、第1四半期にはこうしたファンドが投資家から集めた資金を、解約による払い戻しが初めて上回った。

ストレスに備える兆候も

ただ、運用各社はこの減速に光明も見いだしている。ブルー・アウル・キャピタルのクレイグ・パッカー共同社長によると、個人投資家からの資金流入が細ったことで需給バランスが改善し、案件の条件面では「より有利な」環境が生まれた。プレミアムや契約条件が改善しているという。

「この2年間の環境よりも、足元の方が魅力的な投資環境だと考えている」とパッカー氏は決算に関する電話会議で述べた。同社で最大の上場プライベートクレジットファンドは、その好機を生かす上で有利な立場にあると付け加えた。

他のプライベートクレジットファンドの運営会社も、市場の圧力が和らぐにつれて回復が訪れるとの見方を示している。

「信用スプレッドの変動に伴うこうした未実現損失は、市場環境の変化や、投資の実現・満期到来が近づくにつれて、時間をかけて反転していくと予想している」とシックスストリートのスタンリー氏は語った。

もっとも、こうした楽観的なコメントとは裏腹に、市場がストレスに備えつつある兆候もあるとシティグループのアナリストは指摘している。割安資産を取得するためのセカンダリー市場ファンドの拡大や、新たなクレジット・デフォルト・スワップ(CDS)によるヘッジ手段の登場などだ。これらは「市場でのレトリックと、洗練された投資家の行動との間に乖離(かいり)があることを示唆している」と15日のリポートで指摘した。

原題:Public BDCs Are Pricing In Most Pain Since Covid: Credit Weekly(抜粋)

--取材協力:Rachel Graf.もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.