(ブルームバーグ):韓国株式市場は過熱しているが、話題の激辛即席麺「ブルダック」チャレンジがその理由ではない。原動力となっているのは、長年にわたり地味で魅力に乏しいと見なされてきたメモリーチップだ。

かつてパソコン(PC)やスマートフォン内部でひっそり存在していた従来型のDRAMは今や、任天堂の家庭用ゲーム機の利益率から世界の人工知能(AI)データセンターの拡張見通しに至るまで、大きな影響を及ぼしている。DRAMは文化の輸出以上に、韓国を世界経済におけるキングメーカーの地位へと押し上げた。韓国のテクノロジー2強であるサムスン電子とSKハイニックスは、突如として供給不足に陥ったこの重要部品の主要供給者だ。

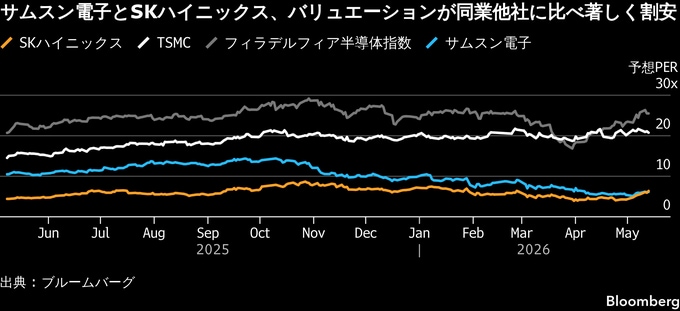

足元のAIブームにもかかわらず、企業統治を巡る懸念に起因する韓国株の恒常的な割安評価を指す「コリア・ディスカウント」は依然として存在する。さらに状況は一段と奇妙さを増している。サムスン電子の株価は年初来で約130%上昇し、SKハイニックスの株価はほぼ3倍に値上がりした。それでも、両社は依然として世界の同業と比べて大幅なディスカウントで取引されている。

データに目を向ければ一目瞭然だ。両社の予想株価収益率(PER)は約6倍にとどまる(売上高と利益も急増していることが背景)。これに対し、米エヌビディアやメモリー競合のマイクロンなどで構成されるフィラデルフィア半導体指数の予想PERは25倍を超える。サムスン電子の時価総額は先週、1兆ドル(158兆円)の大台に乗せたものの、市場はなおバリュエーションの乖離(かいり)を十分に織り込めていないようだ。

アナリストによれば、従来型DRAMの利益率は現在80%を大きく上回っている。メモリーメーカーが急ピッチで生産ラインをAI向けの高帯域幅メモリー(HBM)に振り向けた結果、汎用チップの供給が著しく逼迫(ひっぱく)しているためだ。HBMは60%台の高い利益率で注目を集めたが、今では従来品の方がさらに利幅が厚い。

もっとも、誰もが熱狂しているわけではない。市場には依然として強い緊張感があり、とりわけ「ピークサイクル」への不安がつきまとう。ソウルのヘッジファンド、ペトラ・キャピタル・マネジメントのマネジングパートナー、アルバート・ヨン氏は「市場は恐怖を映す鏡だ。トレーダーの半分はAIを理由に今回は違うと考え、残りの半分は急落に身構えている」と話す。

ジャナス・ヘンダーソンのグローバルテクノロジーチームでポートフォリオマネジャーを務めるリチャード・クロード氏は、半導体株の異例の上昇は、AI需要の強さによって正当化されると話す。利益率は過去最高に押し上げられ、さらに長期契約の増加によって今回のサイクルの持続性が高まっているとみるためだ。

「記録的な利益を踏まえれば、世界のメモリー株は総じて割安だと言える」とクロード氏。「コリア・ディスカウントは、SKハイニックスが年内に米国預託証券(ADR)の上場を検討している理由の一つだ。グローバルファンドの一部は新興国投資に関して制約があるほか、時差の関係でリアルタイム取引が難しい市場を敬遠する傾向がある」という。

最も興味深い変化は、かつてのコモディティーサイクルが事実上短絡された点だ。DRAM生産はかつて赤字に陥ることも多く、在庫動向を注視しながら供給過剰のタイミングを予測するのが常だった。現在ではサーバー向け在庫は数週間分と一桁台にまで低下している。スマホやPC向けでも約10週間程度にとどまる。そのため予期せぬ生産や物流の混乱の影響を吸収できる余地は極めて小さい。

力関係も逆転した。大手テクノロジー企業や電子機器メーカーは、もはや最終需要を見極めてから四半期の契約を結ぶのではなく、将来の生産能力を確保するため、サムスン電子やSKハイニックスと積極的に長期供給契約を締結している。つまり、顧客は需要予測モデルに頼るのではなく、調達を巡る激しい競争を繰り広げているのだ。

根強いディスカウントの一因は地理的要因にもある。韓国勢のメモリー工場はほぼ韓国か中国に集中している一方、世界の競合他社は日本、台湾、シンガポールなどに生産拠点を分散しており、マイクロンは米国内での生産回帰を進めている。

こうした供給網の集中により、韓国勢の株価には関税リスクやAIサプライチェーンの国内回帰を巡る米国の圧力、地域情勢の不確実性といった地政学的リスクが織り込まれているのだ。SKハイニックスは2008年に米国に残っていた最後のDRAM工場を閉鎖したが、この判断は現在の政治環境では異なる意味を持って見える。

UBSグローバル・ウェルス・マネジメントの新興国ストラテジスト、ユー・シンチェン氏は慎重ながらも前向きな見方を維持する。「メモリー企業の最近の決算は過去最高の成長を示しており、堅調な上方修正が今後もこの分野を支える可能性が高い」とし、AIエージェントの急速な普及に伴う計算資源への旺盛な需要に言及した。

一方で、これは戦術的な投資機会に過ぎず、いずれ減速局面が訪れるとも警鐘を鳴らす。その上で「個人的には、DRAM価格は2027年半ばごろにピークを迎える公算が大きく、投資家はその1年前から織り込み始めるとみている」と述べた。

原題:Samsung and SK Hynix Are on a Roller-Coaster Ride: Tech In Depth(抜粋)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.