(ブルームバーグ):2026年1-3月期の米消費者向けローンの延滞比率は横ばいだった。新規の延滞がやや減少したことが影響した。

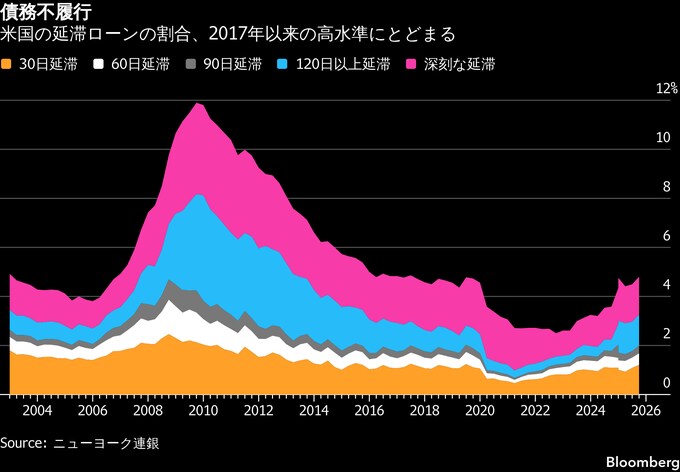

ニューヨーク連銀が12日に公表した家計の債務と信用残高に関する四半期報告書によると、30日以上延滞しているローンの残高比率は前期から変わらずの4.8%となった。6四半期連続で上昇した後、横ばいになった。ただ、2017年以降の最高水準に並んだ。

報告によると、新たに延滞に分類されるペースは、自動車ローンと住宅担保信用枠(ホーム・エクイティ・ライン・オブ・クレジット、HELOC)を除く大半の分野でやや鈍化した。学資ローンは引き続き深刻なストレスを示しており、11%が初期延滞に陥ったが、2025年10-12月期の16%からは改善した。

ニューヨーク連銀の調査エコノミスト、ダニエル・マングラム氏は発表文で「延滞への移行率はおおむね横ばいだった一方、学資ローンの延滞は新型コロナウイルスのパンデミック(世界的大流行)前の水準に戻りつつある」と指摘した。

学資ローンのデフォルト(債務不履行)は、政府が長年続けてきた返済猶予措置を終了したことを受け、2025年に急増した。今年1-3月期には、90日超の延滞となっている学資ローンの割合が上昇し、2020年初め以来の高水準となった。

ニューヨーク連銀の研究者は別の発表文で、デフォルトに陥る学資ローン借り手の平均年齢が約40歳で、パンデミック前には延滞しておらず、南部に居住しているケースが高いことを明らかにした。

研究者らは「デフォルトに陥った借り手は他の債務でも延滞している可能性が高いものの、学資ローンのデフォルトの規模は依然として比較的小さく、他の信用商品への広範な波及を懸念するのは時期尚早であることを示唆している」と述べた。

今回の報告書は、エネルギー価格の高騰を背景に金利が長期間にわたり高止まりする可能性がある中で、家計が直面している課題を反映している。連邦公開市場委員会(FOMC)は先月、イラン戦争が経済見通しの不確実性を高めているとして、政策金利を据え置いた。12日に発表された4月の消費者物価指数(CPI)は前年同月比3.8%に加速し、2023年以来の高い伸びとなった。

所得の高い家計が景気を支える「二極化した経済」の兆候を当局者が指摘することが増えている。ニューヨーク連銀のウィリアムズ総裁は先週、いわゆる「K字型経済」を裏付ける強い証拠があると述べた。最近の研究では、実質消費の伸びは2023年以降、高所得世帯に限定されていることが示された。

報告書によると、90日超の延滞となっているクレジットカード債務の割合は年初に上昇し、2011年以来の高水準に達している。

全体の家計債務は1-3月期に180億ドル増加し、18兆8000億ドルとなった。

原題:US Household Debt Delinquencies Stay Flat in First Quarter(抜粋)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.