(ブルームバーグ):米国債市場では少し前まで、「ケビン・ウォーシュ取引」なるものが通用していた。ウォーシュ元連邦準備制度理事会(FRB)理事が議長に就任すれば、複数回にわたって利下げを決行する可能性に賭けた取引だ。

だが就任がほぼ確実となった現在、31兆ドル(約4884兆円)規模の米国債市場では、利下げ予想から見方が変化し、堅調な成長と戦争由来のインフレ懸念から、引き締め方向への賭けが増えている。30年債利回りは5%付近に上昇し、イールドカーブのスティープ化期待はほぼ解消された。

ウォーシュ氏が利下げとバランスシート縮小の必要性を突然捨てたとは、投資家は見ていない。しかしトランプ大統領の希望をかなえる「操り人形」と一部から揶揄(やゆ)されたウォーシュ氏も、前任者たちと同様に経済の変動に縛られるとの感触だ。

T. ロウ・プライスのダイナミック・グローバル・ボンド・ストラテジー共同ポートフォリオマネジャー、アダム・マーデン氏は「ウォーシュ氏の行動を決めるのは、イデオロギーではなく事象だ」と述べた。

ウォーシュ取引の後退は市場にとって、不透明性の深まりを意味する。原油価格はイラン戦争で不安定に動き、インフレ懸念は高まる一方で、利上げと利下げ両方のハードルが上昇し、FRB内の分裂も深まっている。さらにAIブームが成長とリスク選好を後押ししている。

JPモルガン・アセット・マネジメントのポートフォリオマネジャー、プリヤ・ミスラ氏は「トレードも分析も難しいのが今の市場だ」と語る。AIが「設備投資や起債、長期成長への楽観を生む一方、経済は過去最大級のエネルギーショック下にある」と述べた。

バンク・オブ・アメリカ(BofA)は市場が利上げの可能性を過小評価していると指摘し、2年債利回り上昇への賭けを推奨している。

T. ロウ・プライスのマーデン氏のファンドも同様に米国債をショートし、底堅い経済と物価圧力の中で引き締め政策が維持されると予想する。

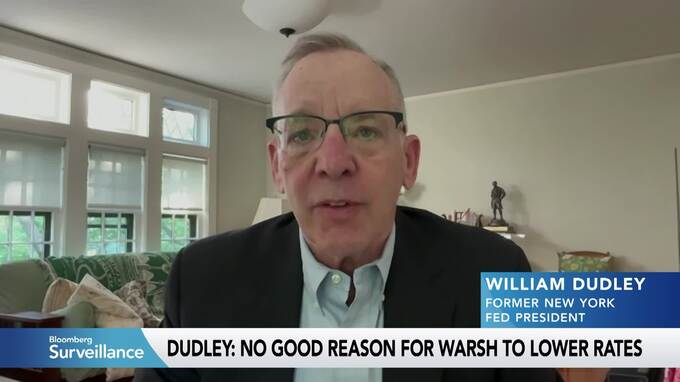

ウォーシュ氏はAIによる生産性向上がインフレを抑制し、利下げを可能にすると主張してきたが、マーデン氏は「9月の消費者物価指数(CPI)が3.5%なら、ウォーシュ氏は生産性の話などしないだろう」と語った。

4月の米消費者物価指数(CPI)統計では、総合CPIが前年同月比で予想を上回る3.8%上昇し、2023年以来の大きな伸びとなった。

金利スワップ市場では、来年4月までの利上げの確率をおよそ75%として織り込んでいる。2月末に米国とイスラエルがイランを攻撃する前は、年内に複数回の利下げが予想されていた。

それでもウォーシュ氏はFRBでの存在感を示そうとするだろうと、一部のストラテジストは予想する。モルガン・スタンレーはウォーシュ氏が率いるFRBが新たなインフレ指標を定め、フォーワードガイダンスを縮小、バランスシート圧縮を進め、市場の振れ幅が拡大する可能性を指摘した。

一方で景気減速やインフレ鈍化で、ウォーシュ取引が復活するとの見方もある。10年債利回りの上昇はすでに自動車や住宅のローン金利を押し上げており、経済成長を抑えている。原油高が続けば、経済への打撃はさらに大きくなる。

コロンビア・スレッドニードル・インベストメンツのポートフォリオマネジャー、エド・アルフサイニー氏は「労働市場が著しく弱くなれば、ウォーシュ取引に復活の可能性が出てくる」と話す。「今はそれに当てはまらないが、年末までにはあり得る」と述べた。

モルガン・スタンレー・インベストメント・マネジメントのポートフォリオマネジャー、アンドルー・シチュロウスキ氏もそのような見方から、短期的な米国債相場の上昇に備えている。「FRB当局者の過半数は次の一手が利下げと考えているだろう。それが9カ月先であっても、12カ月先であっても構わない」と述べた。

原題:Bond Market’s Warsh Trade Falls Apart as Oil Fans Inflation Risk(抜粋)

--取材協力:Greg Ritchie.もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.