(ブルームバーグ):半導体メモリーのメーカー各社は急増する需要を追い風に過去最高益を記録しているが、株価のバリュエーションは他の主要人工知能(AI)関連半導体銘柄に比べて依然として低い水準にとどまっている。

このギャップを巡り、メモリーがいわゆる「スーパーサイクル」に入り、これまでの景気循環的な変動から脱却したのかどうかについて、投資家の間で議論が起きている。

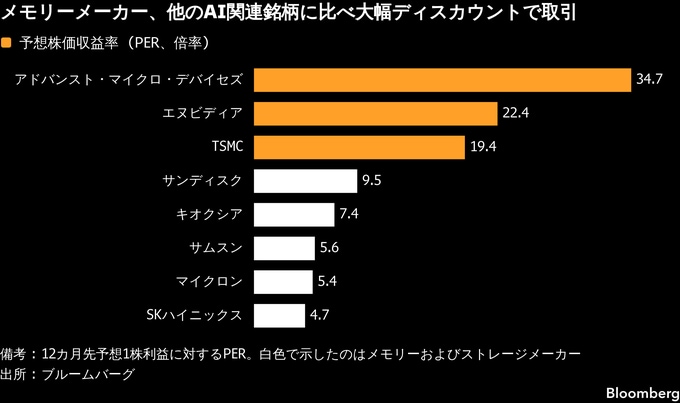

韓国のサムスン電子は今年、純利益が400%増えると見込まれている。SKハイニックスは300%近い増益が想定され、世界最大のファウンドリー(半導体受託生産)である台湾積体電路製造(TSMC)の約50%増益を大きく上回る。それでも韓国メモリー大手の株価は、予想株価収益率(PER)で6倍未満と、TSMCの19倍に比べて大幅に低い。

メモリー業界の業績は不安定で、これまで景気全体の変動に連動してきたことから、この低評価は妥当だとみているのが懐疑派だ。一方、強気派は、AIが前例のない需要を生み出しており、今回は状況が異なると主張する。

ポーラー・キャピタルでグローバル新興国市場・アジア株式部門責任者を務めるジョリー・ノーデッカー氏(ロンドン在勤)は、「メモリーはある意味で新たなパラダイムに入っている」が、「メモリーの循環性が二度と見られなくなるという見方には同意しない」と述べた。

ここ数カ月の好調さにもかかわらず、メモリー株のバリュエーションが依然として低い点は注目に値する。半導体価格の急騰を受け、昨年8月末以降でサムスンの株価は3倍、SKハイニックスは4倍に上昇した。一方、TSMCの上昇率は77%にとどまる。

同様の傾向は世界的に見られ、キオクシアホールディングスや米マイクロン・テクノロジーといった他のメモリー・ストレージ関連銘柄も、依然として予想PERで10倍未満で取引されている。一方、AIプロセッサーの最大手、米エヌビディアは22倍だ。

AI主導の旺盛な需要は、高帯域幅メモリー(HBM)から一般的なDRAMやフラッシュなどにも広がり、供給不足と価格上昇を引き起こしている。半導体メーカーが需要に追い付こうとする中、生産能力拡大のタイミングや規模に対する懸念も一部で浮上している。

アリエル・インベストメンツの新興国市場株ポートフォリオマネジャー、クリスティン・フィルポッツ氏(ニューヨーク在勤)は、「最終的な論点は需要を満たすためにどれだけスピーディーに供給が拡大するかにある」と指摘。過去のサイクルでは、需要が弱まる中で供給が急増した経緯があり、「非常に注視しているリスク」だと述べた。

それでもメモリーメーカーの利益は大幅増が見込まれている。今年の純利益はサムスンが1510億ドル(約24兆円)、SKハイニックスが1150億ドルと予想され、TSMCの810億ドルを上回る見通しだ。

増益が循環的ではなく構造的であることが確認されれば、メモリー株のバリュエーションが追い付く可能性があるとみる投資家もいる。

ラウンドヒル・インベストメンツのデーブ・マッツァ最高経営責任者(CEO)はメモリーについて、「現在、AIアクセラレーターのロードマップと直接連動し、共同設計されている」と説明。さらに、「メモリー企業はハイパースケーラーと長期契約を結ぶケースが増えており、これが事業の循環性を根本的に変えつつある」と語った。

ニューヨークのアパーチャー・インベスターズでポートフォリオマネジャーを務めるトム・タリー氏は、メモリーの歴史を振り返ると利益の循環性は極めて高いとし、こうしたリターンが持続するとの確信を市場が持つには時間がかかるとの見方を示した。

原題:Memory Stock Valuations Spark Debate Over ‘Supercycle’ Potential(抜粋)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.