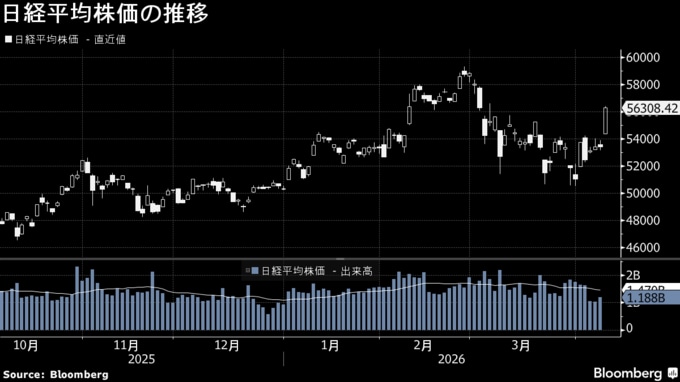

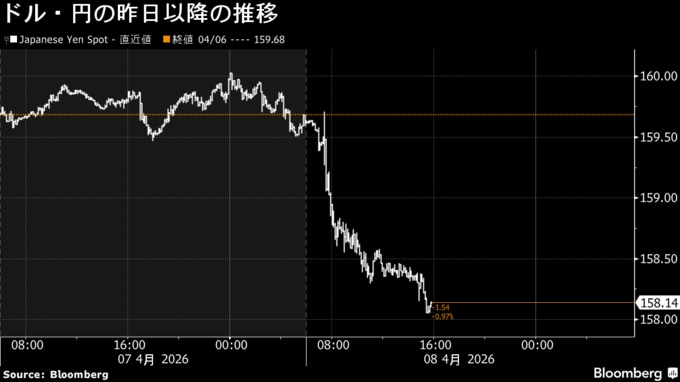

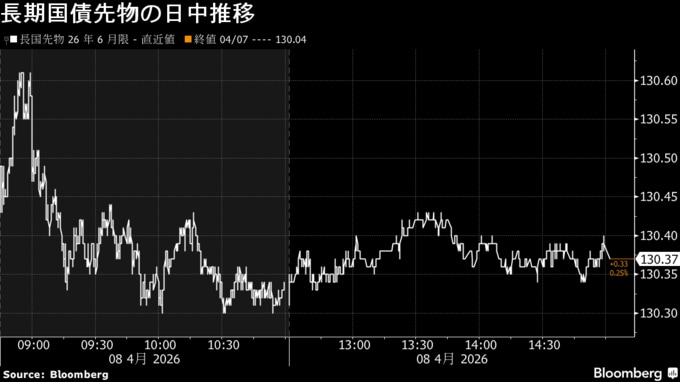

(ブルームバーグ):8日の日本市場は株式が5%を超す上昇率となり、日経平均株価は1カ月ぶりの高値を付けた。米国とイランの2週間の停戦合意を受け海外原油市況が急落し、日本経済の足かせとなっていたインフレと原油輸送を巡る懸念が和らいだ。円も急伸し、債券も上昇(金利は低下)するトリプル高。

パキスタンの仲介に応じる形で米国のトランプ大統領は2週間のイラン停戦に合意したと表明。米軍によるイラン民間インフラへの攻撃という最悪事態はひとまず回避し、6週間に及ぶ戦争終結に向け長期的な合意形成を模索する時間が確保された。

イランのアラグチ外相も声明で、2週間にわたりホルムズ海峡における安全な航行はイラン軍との調整と技術的制約への十分な配慮の下で可能になると言及。イランへの攻撃が停止されれば、防衛作戦も停止するとした。10日にもパキスタンで関係各国の交渉が開始される可能性がある。

事態の進展を受け、アジア時間8日午前の取引でニューヨーク原油先物相場は一時1バレル=91ドル台まで2割近く急落。その後は90ドル台半ばから後半で推移した。日本は原油輸入の9割以上を中東に依存しており、中東の緊迫や原油高騰は経済活動へのダメージに直結する状況にさらされていた。

大和アセットマネジメントの建部和礼チーフストラテジストは「たとえ2週間という期限であっても、その間に具体的な動きが出てくる期待が出る」と指摘。停戦でホルムズ海峡を通過できる船舶が増えれば、「原油由来製品の在庫切れで日本企業が生産停止となるテールリスクが下がる」と言う。

株式

東京株式相場は大幅続伸。TOPIXと日経平均は共に約1カ月ぶりの高値を付けた。米国とイランの2週間の停戦合意と海外原油先物の急落で日本の景気、企業業績に対する不透明感が後退した。

33業種では電機や機械、輸送用機器など輸出関連、非鉄金属など素材関連、証券や銀行など金融株中心に29業種が上昇。これまで原油や運賃高騰を背景に買われていた鉱業や海運など4業種は下げた。個別では上場来初の配当実施を検討するとの報道を受けたキオクシアホールディングス、モルガン・スタンレーMUFG証券が投資判断を引き上げた古河電気工業の急騰が目立った。

豪ウィルソン・アセット・マネジメントでファンドマネジャーを務めるマシュー・ハウプト氏は米国とイランの合意について、最悪のシナリオを含め他の選択肢を考えると良い結果であり、何かを成し遂げようとする意欲が示されていると評価した。

一方、アストリス・アドバイザリー・ジャパンの投資戦略責任者、ニール・ニューマン氏はショートポジション(売り持ち高)を巻き戻すリリーフラリーとなったが、現時点でそれが続く確信性に乏しいと指摘。停戦が維持されるかどうかにかかるが、短期的にはボラティリティーが高止まる可能性が高いとみる。

為替

円は対ドルで158円台前半へ急伸。米・イランの期限付き停戦合意を材料に円買い・ドル売りの動きが優勢だった。セントラル短資FX市場業務部の富永貴之部長は「2週間延長は一つの落としどころ」だとし、有事のドル買いの流れが巻き戻されたとみる。

あおぞら銀行の諸我晃チーフマーケットストラテジストも「原油高に引っ張られてのドル上昇だったため、戦争が落ち着けばドル安・円高に進む」と指摘。もっとも、貿易赤字への懸念から円買いの地合いでもないと言う。

ふくおかフィナンシャルグループで市場部門を担当する工藤章執行役員は、米軍によるイラン攻撃の停止期限延長ではなく、純粋に停戦合意という形にはひと安心だとブルームバーグの取材で語った。今後は双方から具体的にどのようなメッセージが出るかに注目が集まるが、「元の世界に戻るわけでもない」と慎重に判断を重ねていく構えだ。

債券

債券相場は上昇。原油急落を受けインフレへの警戒が和らぎ、特に20-40年など超長期ゾーンの金利低下幅が相対的に大きくなった。ただ、長期国債先物は朝方に57銭高まで買われたものの、その後は伸び悩んだ。

みずほ証券の松尾勇佑シニアマーケットエコノミストは、債券を含め全てのアセットが買われた展開に違和感はないとしつつ、日本銀行は4月会合で金利を据え置く可能性の方がわずかに高いと予測した。停戦期間が明ける2週間後は日銀会合の直前で、中東情勢の目まぐるしい変化に伴う経済・物価情勢への影響を精査する時間はほぼ残されていないからだという。

市場の金融政策見通しを反映するオーバーナイト・インデックス・スワップ(OIS)が織り込む日銀の4月利上げ確率は50%台半ばで推移。6日まで6-7割台で推移していた。

日本国債市場では9日に5年利付国債入札を控える。SMBC日興証券の望月里彩ジュニアアナリストは強めの結果を予測。不確実性は残るが、周辺年限との対比で5年債の割安化が進んでいることはポジティブとの見方を示した。

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.