(ブルームバーグ):4月第1週(3月30日-4月3日)の日本株は米国とイランの停戦協議を巡る不透明感が重しとなり、軟調に推移する見込み。日本銀行の企業短期経済観測調査(短観)でイラン戦争開始後の企業の景況感悪化が明らかになれば、相場の下押し圧力になり得る。

トランプ米大統領は、イランのエネルギー施設攻撃停止の期限を日本時間7日午前9時まで再び延長した。米国が中東に追加の部隊派遣を検討しているとも伝わる中、戦争の長期化が意識されやすく、リスク資産の株式には投資しにくい環境が続きそうだ。

日銀は1日に短観を発表する。市場では中東情勢を背景とした原油高で、企業の景況感や業績の下振れリスクが強まりかねないとの警戒感が強い。半面、3月30日に公表予定の金融政策決定会合の主な意見(18、19日開催分)で利上げを続ける姿勢が改めて示されれば為替の円安が一服し、景気停滞と物価上昇が同時進行するスタグフレーション懸念が後退して相場の支えになる可能性がある。

そのほか、31日発表の3月の東京都区部消費者物価指数(CPI)や1日発表の米供給管理協会(ISM)製造業景況指数にも注目が集まる。また、30日は3月末の配当権利落ち日となる。ブルームバーグのデータによると、権利落ち分は東証株価指数(TOPIX)で約35ポイント、日経平均株価で約357円。

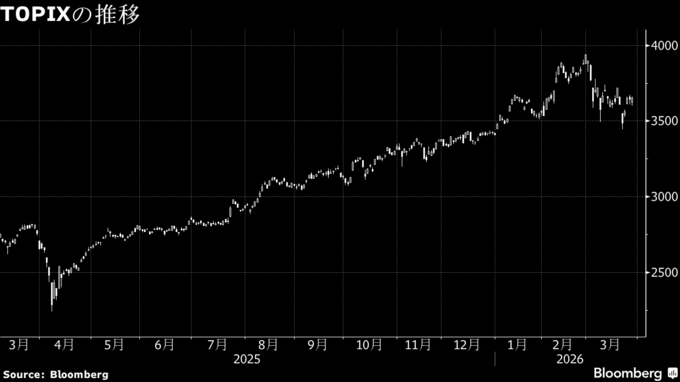

3月第4週のTOPIXは1.1%高と4週ぶりに上昇した。米国とイランの協議進展に期待が高まる場面で買い戻しが広がった。

《市場関係者の見方》

ピクテ・ジャパンの田中純平投資戦略部長

引き続きイラン情勢に左右される相場展開が想定される。短観ではホルムズ海峡の実質封鎖による先行きの景況感悪化が警戒される。スタグフレーションリスクが高まっていることから、期初のリバランスで株式のポジションを引き下げる機関投資家が増えてもおかしくない。

インベスコ・アセット・マネジメントの木下智夫グローバル・マーケット・ストラテジスト

短観でイラン情勢の影響を受けて企業の景況感や業績見通しが想定外に大きく悪化した場合、株式にとってはダウンサイドリスクになる。半面、利上げ観測が高まれば円安が和らぎ、プラスになる可能性がある。

--取材協力:我妻綾.

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.