(ブルームバーグ):米債券市場の焦点は、イラン戦争に伴うインフレ懸念より、原油高による景気下押しリスクに移行し始めつつある。

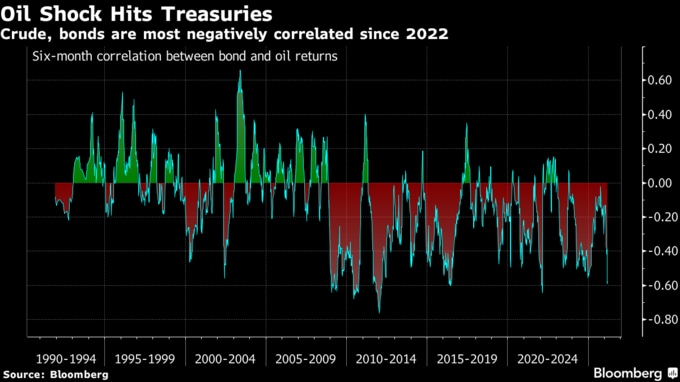

現時点で投資家の最大の関心事はインフレ加速リスクだ。原油価格は2022年のロシアによるウクライナ侵攻直後以来の高値圏にあり、米長期金利と原油価格の相関性は当時と同程度まで強まっている。17、18両日に開かれる米連邦公開市場委員会(FOMC)会合でも最優先の課題となる可能性が高い。

しかし、戦争が3週目に入り、利下げ期待が後退する中、エネルギー価格の急騰がいずれ景気を冷え込ませるとの見方が強まっている。労働市場や個人消費には、既に陰りが見え始めている。

JPモルガン・インベストメント・マネジメントのポートフォリオマネジャー、プリヤ・ミスラ氏は10年債利回りが4.25%以上であれば魅力的に見え始めると指摘する。利回りは2月末時点で3.94%だった。

「落ちてくるナイフをつかむようなことはしたくない」が、「市場で価格修正が相当進み、ポジション整理が一巡した時こそ、インフレショック後に多い成長ショックに備えてポジションを構築する時かもしれない」と述べた。

ミスラ氏のスタンスは、原油価格の高騰による初期の反応と、その後の景気に対する悪影響を巡る予測の間で揺れ動く、債券市場の緊張感を浮き彫りにしている。

どちらの動きが優勢になるかが最大の焦点となり、今後数カ月の米国債取引を左右する可能性がある。この対立は相場が強気に転じる余地を示唆しており、トレーダーが追加の金融緩和の織り込みを迫られれば、利回りは再び低下する見通しだ。

3月の反転

今月に入ってからの米国債価格の下落は、2月の流れを大きく変えた。前月は人工知能(AI)が一部の産業を破壊するとの懸念などから上昇していた。

米国とイスラエルがイランを攻撃して以降、インフレ懸念が最大の焦点に浮上している。国際指標となる北海ブレント原油は先週末時点で1バレル=103ドル前後と、2月末から約4割上昇し、既に高いインフレ率にさらなる上昇圧力がかかっている。

5年間にわたり2%の物価目標を達成できていない米連邦準備制度は、原油急騰を受け、難しいかじ取りを迫られている。

調査会社TSロンバードのダリオ・パーキンス氏によれば、すべての原油ショックがリセッション(景気後退)につながったわけではないが、1974年、81年、90年、2001年、08年など、米国の深刻な景気後退の多くはエネルギー価格の急騰後に起きた。

モルガン・スタンレーのストラテジストらは13日、米国債は「需要破壊に起因する反転の機が熟している」と顧客に伝えた。原油価格がインフレ加速ではなくインフレ鈍化を招く水準の手がかりとして、1年先1年物インフレスワップレートを注視している。

「原油高が1年先1年物インフレスワップの上昇につながらず、低下に向かい始めた時こそ、米国債をオーバーウエートにすべきだ」と指摘した。

原題:Bond Market in Oil’s Grip Ponders Shifting Focus to Growth Worry(抜粋)

--取材協力:Katie Greifeld、Matthew Miller.

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.