(ブルームバーグ):プライベートクレジットファンドは、前例のない投資家資金の流出や借り手の相次ぐデフォルト(債務不履行)を受けて守勢に立たされている。そして、今や主力の資金供給元である大手銀行との攻防に備えている。

米銀最大手JPモルガン・チェースは、人工知能(AI)による業界の混乱を理由に一部ローンの評価額を引き下げた上で、特定の融資を抑制する方針を示した。業界ではこれを受け、資産ポートフォリオを担保に資金を借り入れる「バックレバレッジ」への脅威として警戒が強まっている。

この手法は、プライベートクレジットに特有のものではないが、ダイレクトレンディング(直接融資)の拡大を大きく後押ししてきた。

事情に詳しい複数の関係者によると、環境が良好な局面では、バックレバレッジを活用することで8%や9%の利回りを2桁台へと押し上げられる可能性がある。このため、この種の融資が縮小すれば、プライベートクレジット会社が1兆8000億ドル(約287兆円)規模の市場に投資家を呼び込む呼び水としてきた高リターンが損なわれかねない。

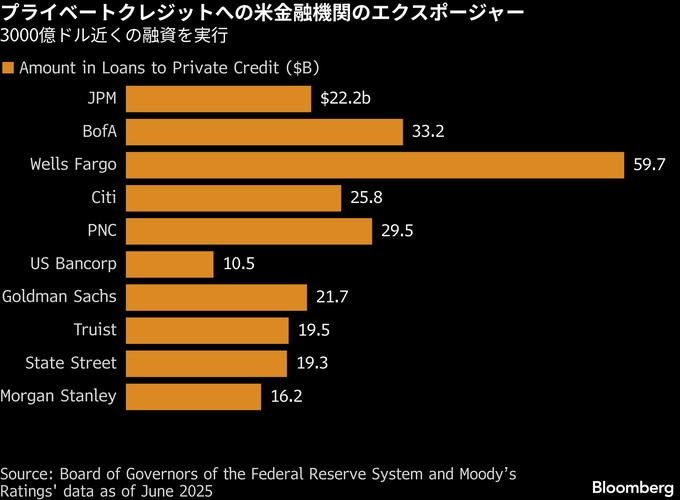

バックレバレッジの正確な規模を示す統計は乏しい。ムーディーズ・レーティングスによれば、米銀は昨年6月時点でプライベートクレジットファンドやダイレクトレンダー、事業開発会社(BDC)に加え、ローン担保証券(CLO)などの証券化商品向けに約3000億ドルの融資を実行している。

ムーディーズは今週公表したリポートで、「近年のプライベートクレジットの拡大に伴い、バックレバレッジの利用は大幅に増加している」と指摘。ファンドはこの手法により、「スポンサーのリターンを拡大するとともに、資本を解放し、一段と速いペースで規模を拡大できる」としている。

米財務省内に設置された独立機関、金融調査局(OFR)は12日公表のリポートで、プライベートクレジットファンドの借り入れが最大3450億ドルに達する可能性があるとの推計を示した。ただ、この数字は「慎重に解釈する必要がある」と注意を促している。

同リポートでは、「ファンドレベルのデータ分析によれば、一部のプライベートクレジットファンドが報告している借入額は、実際のレバレッジを過小評価している可能性がある」と指摘した。

融資抑制がたとえ小幅であっても、業界が昨年後半以降直面している逆風を一段と強める可能性がある。金利低下や不良債権比率の上昇がリターンを圧迫し、投資家の資金流出が進むと予想されている。以前のようにレバレッジを活用できなければ、投資家の継続投資を促すだけの実績を確保するのは一層困難になる恐れがある。

ヘッジファンドなど他の投資家もリターン押し上げのためにレバレッジを活用しているのは確かで、個人向けのプライベートクレジットファンドはウォール街の基準では比較的保守的な傾向がある。

また、プライベートクレジットファンド向け融資の抑制を図る銀行には、他にも手段がある。代表例が融資時の総資産負債(LTV)比率の引き下げで、これによりファンドが資産を担保に引き出せる借入額は減少する。

特有の事情

JPモルガンには幾つか特有の事情がある。同行は多くの同業他社と異なり、自らの融資評価に基づいてプライベートクレジット資産を随時再評価できる権利を交渉で確保しているとブルームバーグは先に報道。こうした措置の影響はJPモルガンの借り手のうち一部に限られており、これまでのところ大規模なマージンコールは発生していない。

一方、プライベートクレジットファンド側の状況を見ると、上場BDCが過去数週間に相次いで決算を発表し、保有ローンの最新評価を開示した。その中には大幅な評価損を計上した例もあった。

事情に詳しい複数の関係者の話では、JPモルガン以外の主要な世界的銀行でも、プライベートクレジット会社向けに設定している資金供給枠について協議している。複数の業界幹部は非公式に、融資条件の厳格化は避けられず、一部の銀行は影響の全容を見極めるため、新たなレバレッジ枠の提供を一時停止する可能性もあると述べている。

ただ、多くの銀行はJPモルガンと異なり、任意のタイミングや方法でプライベートローンを再評価できる柔軟性を持ち合わせていない可能性がある。

事情に詳しい関係者によると、銀行がバックレバレッジの提供に積極的で、担保として差し入れ可能なプライベートローンも豊富にあることで、プライベートクレジットファンドの借り入れコストは比較的低水準に抑えられてきた。担保付翌日物調達金利(SOFR)に150ベーシスポイント(bp、1bp=0.01%)上乗せする程度だったケースもあるという。

銀行は回転信用枠など、プライベートクレジット運用会社に他の形態の融資も数十億ドル規模で供与しており、こうした融資の借り換えが年内に進むのに際し、コスト引き上げを検討していると、関係者が匿名で明らかにした。

監督強化の影も常につきまとう。民主党のウォーレン、リード両上院議員は昨年12月、規制当局宛ての書簡で、プライベートクレジットのほころびが銀行にどのような影響を及ぼすかを把握するため、警戒強化を要請。「シャドーバンキング部門に生じるいかなるストレスも、最終的には銀行部門に影響を及ぼすのは明白だ」と指摘した。

原題:Private Credit’s ‘Back Leverage’ Is Another Pain Point for Funds(抜粋)

--取材協力:Rene Ismail.もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.