(ブルームバーグ):ゴールドマン・サックス・グループのトレーディングデスクは、最近不安定になっている株式市場でヘッジファンドが積み上げているポジションを指摘し、株価急騰の舞台が整っていると分析している。

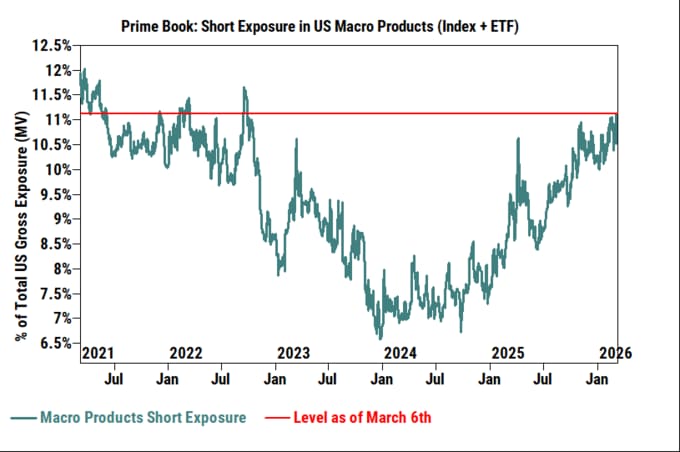

投機的な投資家は個別株の強気ポジションをおおむね維持する一方で、上場投資信託(ETF)や指数先物などを活用した弱気の賭けでヘッジを構築している。こうしたショートのエクスポージャーは、2022年9月以来の高水準に達していると、ゴールドマンのプライムブローカレッジ部門のデータが示した。

この動きはイラン戦争に起因する不確実性に加え、信用不安や、人工知能(AI)を巡る懸念に対応せざるを得ない市場の状況を反映している。しかし一方で、良いニュースがヘッジ解消を促せば、今の状況は極端な相場上昇をもたらす潜在性があると、ゴールドマンのパートナー、ジョン・フラッド氏は述べた。

「紛争終結の宣言が報じられれば、指数レベルで急激な上昇となるだろう」とフラッド氏はインタビューで述べた。「一気に2%から3%上昇する可能性があり、その大半はマクロ商品の買い戻しによるものだ」と続けた。

ゴールドマンによると、ヘッジファンドのロングとショートを合わせたグロスエクスポージャーは現在、307%と過去最高に近い。

しかし、「現在のところ、右のテールリスクは左のテールリスクより極端だ」とフラッド氏は述べ、上振れ方向のリスクは下振れ方向より極端になっていると指摘した。「グロスエクスポージャーが非常に高く、マクロ商品で多くのショートが積み上がっているため、何らかのポジティブなニュースが出れば、買い戻しが殺到しかねない」と説明した。

投資家はそうした現象を9日に経験した。トランプ米大統領がイランとの戦争は「もうすぐ」終結すると述べたため、S&P500種株価指数は1.5%の下げを埋めて0.8%高で引けた。その動きの多くはショートカバーによるものだと、トレーダーらはみている。S&P500種は依然として過去最高値から3%程度しか離れていないが、多くの個別株の下落幅はそれをはるかに上回る。

自社株買い

高いボラティリティーはすでに投資家に打撃を与えている。ゴールドマンによると、ファンダメンタルズ重視のロング・ショート型ヘッジファンドは、先週の時点での年初来パフォーマンスが約4%のマイナスだった。セクター間の急激なローテーションが影響した。

他のタイプのヘッジファンドはまだ、決定的な動きを取っていない。伝統的な運用会社や政府系ファンドを含むロングオンリーの資産運用者は、総じて様子見の姿勢だとフラッド氏は述べた。

「ロングオンリー勢の今年のパフォーマンスは、紛争が始まるまで好調だった」と同氏は指摘する。「マクロ面の不確実性とボラティリティー上昇で、多くは状況がより明確になるのを待っている」と述べた。

市場にはまた、最近の下落局面を利用した企業の自社株買いという支えもある。自社株買いを支援するゴールドマンの部署では、極めて多忙な日々が先週続いた。

一方、個人投資家は依然として株式の需要に大きく寄与しているものの、労働市場が著しく悪化すればその貢献も弱まる見通しだ。

「弱い雇用統計が続けば、心配した個人投資家が市場から引き揚げ、市場は売り込まれるだろう」とフラッド氏は述べた。ただし先週発表された2月の雇用統計を挙げ「1回の弱い数字だけでそうなるとは考えていない」と続けた。

原題:Goldman’s Flood Sees Potential for ‘Extreme’ Rally in Stocks(抜粋)

(フラッド氏の分析を追加します)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.