(ブルームバーグ):インドネシアで配車・フードデリバリーサービスを展開するゴートゥー・グループが示した2026年の利益見通しは、アナリスト予想を上回った。買収を巡る圧力が強まる中、同業グラブ・ホールディングスとの競争で新たな勢いを得た格好だ。

ゴートゥーは昨年遅くに最高経営責任者(CEO)を交代。同社に出資するソフトバンクグループなど複数の株主が、当時のパトリック・ワルジョCEOの退任を求めていた。最高執行責任者(COO)を務めたハンス・パトゥオ氏が、12月に新CEOに就任した。

11日の発表によると、26年通期の調整後EBITDA(利払い・税金・減価償却・償却控除前利益)は3兆2000億-3兆4000億ルピア(約300億-320億円)を見込む。アナリスト予想の平均は3兆1000億ルピアだった。25年の調整後EBITDAは2兆ルピアに増加し、純損失は縮小した。

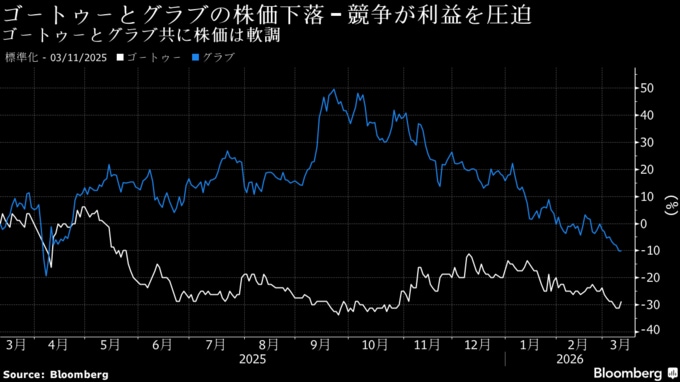

ゴートゥーは2022年の上場以降、投資家の信頼獲得と黒字化への道筋を示すため、着実に損失を削減してきた。人員削減や周辺資産の売却、不採算事業の整理を進め、主力市場に経営資源を集中している。主力市場ではシンガポールのグラブに加え、米インドライブやロシアのマキシムといった新興勢力とも競合している。6億7500万人規模の東南アジア市場での激しい競争が価格を押し下げ、利益率を圧迫している。

収益重視へとかじを切る中、ゴートゥーの成長は過去の急速なペースから大きく鈍化した。顧客基盤の拡大により新規利用者の増加余地は縮小しており、厳しい経済環境下で配車やフードデリバリーの利用に慎重な消費者を呼び込むため、新機能の導入を進めている。

過当競争の緩和を目指し、グラブはゴートゥーとの統合を模索しているが、規制当局の審査や企業価値の評価を巡る相違で交渉は長期化。また最近では、通信会社テルコムセルが保有するゴートゥー株約2%を巡っても交渉が難航した。

ゴートゥー株は過去12カ月で約30%下落。グラブによる買収を巡る長期にわたる協議は、いまだ具体的な成果を生んでいない。

原題:GoTo Earnings Forecast Tops Estimates After Cost Reductions(抜粋)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.