(ブルームバーグ):原油価格の急騰を受け日本の景気や企業業績の改善期待が揺らぎ、投資家の不安心理を表す日経平均株価の予想変動率(インプライド・ボラティリティー)が新型コロナウイルス禍以来の高水準に急上昇している。

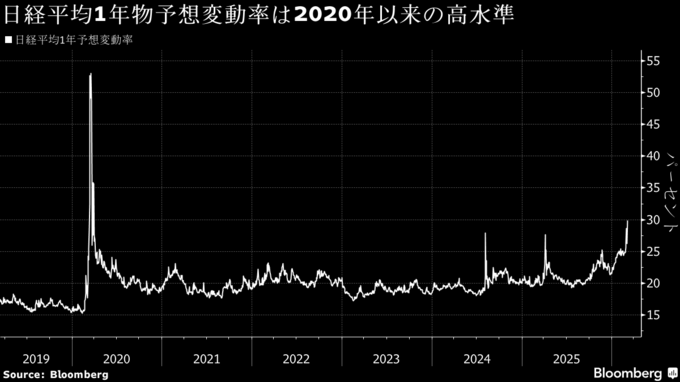

日経平均の1年物予想変動率は9日に30%超と、新型コロナの感染拡大で世界の金融市場が混乱に陥った2020年3月以来の高水準に達した。この数値はオプション価格に基づき市場が予想する相場変動の規模を計算したものだ。日本版の「恐怖指数」とも呼ばれ、1カ月先の予想変動率を示す日経平均ボラティリティー指数も一時67と2024年8月以来の高水準を付けた。

米国とイスラエルによるイランへの攻撃が開戦から1週間を過ぎても収束の兆しが見えないため、今後の原油供給への懸念が拡大し、米原油先物はアジア時間9日の取引で一時1バレル=119ドル台に急騰。日経平均の下げ幅は4200円を超え、2カ月ぶりの安値を付けた。

日本株は年初来、高市政権の積極財政路線や企業統治(コーポレートガバナンス)改革の進展に伴う株主還元強化への期待で他の主要国をしのぐ好調が続いてきた。その分、調整が大きくなっているほか、非資源国の弱みもグローバル投資家から売り材料視されている。

りそなホールディングスの武居大暉ストラテジストは、株価指数オプション取引のプット(売る権利)で現在価格と遠い行使価格のインプライドボラティリティーが急上昇している点に触れ、「マーケットの急落に対するヘッジ需要が強まっている」と指摘した。

プットの買いが活発化したことで、プットとコール(買う権利)の予想変動率の格差であるスキューが大幅に拡大。代表的な10%アウト・オブ・ザ・マネーの1カ月物スキューは17ポイントと24年以来の水準に上昇した。これは、先行きの相場下落を見込む投資家が増えている現状を表す。

そもそも日本株の予想変動率は昨秋の高市政権誕生以降、徐々に上昇傾向にあった。債券市場の安定性を損なわず、拡張的な財政政策を実現できるのか投資家の懸念が強かったためだ。さらに米国・イスラエルとイランが戦争状態となり、ホルムズ海峡が事実上封鎖され、石油などエネルギー資源の大半を海外からの輸入に頼る日本の脆弱性が浮き彫りとなっている。

とはいえ、株式市場では中東の混迷も短期間で収束し、日本株も以前の力強さを取り戻すとの期待感も根強く残っている。イラン戦争の開始前まで、日経平均は年初来16%高と主要国の中で群を抜くパフォーマンスだった。

東海東京インテリジェンス・ラボの平川昇二チーフグローバルストラテジストは、日本株は年初から米国株に対しアウトパフォームしていただけに、下がりやすい状況とした半面、既に戦闘の長期化がコンセンサスとなり、早晩戻りを試す可能性があるとの見方を示す。

--取材協力:長谷川敏郎.

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.