(ブルームバーグ):プライベートクレジット(ノンバンク融資)が急拡大するなか、銀行業界の古参たちは、景気悪化時にこうした新興勢力が不良債権にどう対処するのかを疑問視してきた。

しかし、1兆8000億ドル規模に膨らんだプライベートクレジット市場では、別の問題も浮上している。貸し手企業を追い込むのは、必ずしも不良債権による損失ではない。流動性の枯渇だ。

富裕層投資家の間では、一部のプライベートクレジット・ファンドから資金を引き揚げる動きが強まっている。金利の低下に加え、企業の債務不履行(デフォルト)が増加するとの見通しなどが背景にある。

こうしたファンドは通常、期間およそ5年で企業に融資している。このため、容易に売却できない資産を抱える一方で、投資家からの解約請求にも対応しなければならず、その両立で工夫を迫られている。評判を損なうことを懸念し、四半期ごとの解約を停止することには消極的だ。

プライベートクレジット市場は正念場を迎えている。資金を引き出せるかどうかが運用会社の裁量次第になるとの不安が投資家の間に広がれば、解約請求が急増しかねない。そうなれば、ただでさえ難しい状況が一段と悪化する可能性がある。

これは主に、大手運用会社が手掛ける「ビジネス・デベロップメント・カンパニー(BDC、企業への融資・出資から利益・配当を投資家に分配する投資会社)」を巡る問題だ。BDCは富裕層に人気の投資ビークルで、プライベートクレジット市場の約2500億ドルを占める。ブルー・アウル・キャピタルやブラックストーンはすでに、解約要求への対応策の検討を余儀なくされている。

もっとも、投資家は望むときに自動的に資金を引き出せると期待すべきではない。ゴールドマン・サックス・アセット・マネジメントでプライベートクレジットのグローバル共同責任者を務めるビベック・バントワル氏は先に、ファンドの解約制限は「バグではなく特性だ」と、ブルームバーグ・インベスト・カンファレンスで述べた。

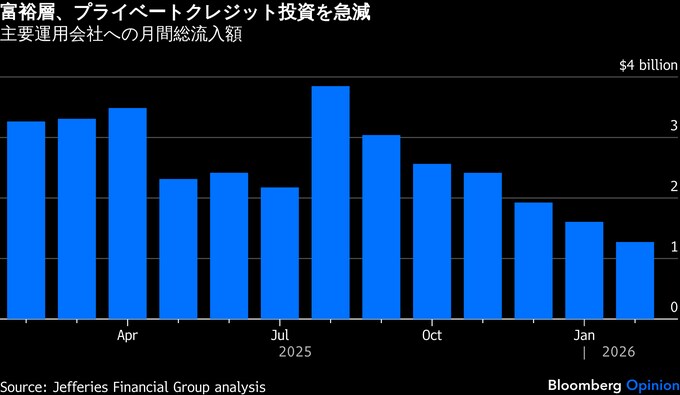

富裕層からBDCへの資金流入は、解約請求が増えるのと同時に大きく落ち込んでいる。ジェフリーズ・ファイナンシャル・グループのアナリストによると、先月の富裕層からプライベートクレジットへの総流入額は12億7000万ドルと、1年前の32億7000万ドルの半分以下にとどまり、過去12カ月で最も低い水準だった。

ブラックストーンが運用する820億ドル規模の「ブラックストーン・プライベート・クレジット・ファンド(BCRED)」は、この傾向を象徴している。同社が今週明らかにしたところによると、2026年第1四半期の解約額は過去最高の38億ドルに達した一方、流入額は20億ドルにとどまった。同ファンドは他の多くの非上場BDCと同様、四半期ごとに最大5%の解約を認めているが、今回は7.9%分の解約請求があった。

ブラックストーンは現金や短期借り入れ枠として約80億ドルを確保しており、解約請求に応じる資金はあった。ただ、BCREDは原則として7%を超える解約に応じるには追加手続きが必要となる。時間を要するうえ、投資家に不安を与えかねない。そこで同社は自社資金や幹部の拠出で約4億ドルを補い、対応した。

アポロ・グローバル・マネジメント、アレス・マネジメント、ブラックロック、ブルー・アウルなどが運用する大手の非上場BDCは、通常は総資産の約10-20%の流動性を確保している。これらのファンドはいずれも、解約請求が増えても直ちに行き詰まる状況にはないとみられる。ただ、圧力が長期化すれば別だ。

救いとなるのは、保険会社や年金基金といった長期視点の機関投資家が、引き続きプライベートクレジットに資金を振り向けている点だ。実際、ブラックストーンでは昨年第4四半期に機関投資家から過去最高の資金流入を記録した。これが一部アナリストのプライベートクレジット分野に対する強気姿勢を支えている。

もちろん、解約が高水準で続けば、プライベートクレジット会社は新規融資のペースを落とすことで対応できるだろう。問題は、その状態が長期化する可能性があることだ。アポロのマーク・ローワン最高経営責任者(CEO)は先に、プライベートクレジット業界では淘汰が進んでいると指摘。「短期的なものにはならないだろう」と語った。

富裕層がこれらのファンドから資金を引き揚げる主な理由の一つは、人工知能(AI)がソフトウエア企業の事業環境を一変させるとの懸念だ。ソフトウエア企業向けの融資が多いプライベートクレジット会社ほど、投資家を先に失いやすい立場にある。

ブルー・アウルの問題も、その文脈で理解できる。同社は昨年第4四半期に異例の解約増に直面し、先月には一部BDCで通常の解約受付を再開する従来の計画を撤回し、資産売却を通じて投資家への資金返還を進める方針を決めた。流動性のミスマッチによるリスクから遮断されていることを強みとして強調してきたプライベートクレジットだが、富裕層の要求次第で資金返還が進むとの印象を与えかねないとの懸念が業界内にある。

もっとも、逆風はそれだけではない。AIを巡る不安や金利低下、中東情勢の緊迫化が投資家心理を冷やしている。プライベートクレジットの主な融資先では借り換え難やデフォルト増加も視野に入る。

それでも、プライベートクレジット運用会社にとっての大きな試練は信用リスクではない。問われているのは、流動性リスクへの対応である。

(ポール・デービス氏はブルームバーグ・オピニオンのコラムニストです。このコラムの内容は個人の意見で、必ずしも編集部やブルームバーグ・エル・ピー、オーナーらの意見を反映するものではありません)

原題:Private Credit Is Learning All About Liquidity: Paul J. Davies(抜粋)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.