(ブルームバーグ):3月第2週(9-13日)の日本株は、中東情勢をにらみながら乱高下が続きそう。

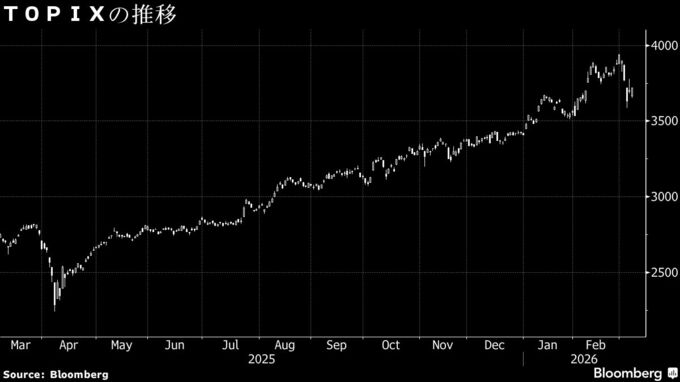

第1週の東証株価指数(TOPIX)は5.6%安と、トランプ米大統領が大規模な関税を発表した2025年4月以来の大きな下げとなった。米国とイスラエルによるイラン攻撃を受けて投資家のリスク回避姿勢が強まり、世界の株式相場はアジアを中心に下落した。

イランが湾岸地域での攻撃を拡大するなど中東情勢は悪化している。衝突が長引けば原油価格が高止まりし、インフレ再燃リスクを背景とした米利下げ観測の後退や、企業業績下押しへの懸念が株式の重しになる。

地政学リスクの高まりを受けて投資家のセンチメントが悪化する中、相場は経済指標に敏感に反応しそうだ。米国では11日に2月の消費者物価指数(CPI)、13日には1月の個人消費支出(PCE)価格指数が発表される。PCEコア価格指数の市場予想は前月比0.4%上昇と昨年12月から横ばい。堅調な消費が確認できれば、相場の下支えとなる可能性がある。

《市場関係者の見方》

大和証券投資情報部の坪井裕豪チーフストラテジスト

日経平均株価は5万5000円を挟んでレンジ相場になるだろう。中東情勢で米国による大規模な攻撃があるか、イランの新体制に変化があるかに注目が集まる。新体制に変化がないと投資家の懸念が強まり、5万3000円付近まで下げる可能性もある。一方、米国との交渉に前向きな動きがあれば一気にモメンタムが強気に傾き、5万7000円を超えることも考えられる。米経済統計が堅調になるとポジティブに反応しやすい。

しんきんアセットマネジメント投信の藤原直樹シニアファンドマネジャー

中東情勢がある程度小康状態なら、やや戻り歩調になる可能性がある。終結に向けた兆しが見えてくるといったん大きく戻すこともありそうだ。半面、情勢が悪化すればもう一段下押しするとみられ、相場の方向を見極める局面に入る。

--取材協力:我妻綾.

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.