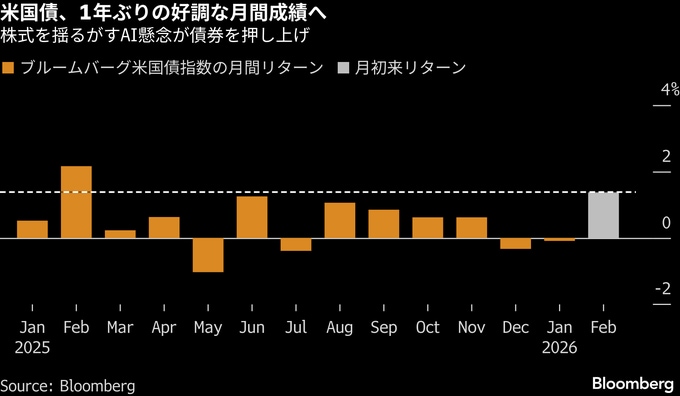

(ブルームバーグ):米国債相場は、月間ベースで1年ぶりの大幅高となった。世界的なリスクの高まりや株式相場の下落を背景に安全資産への需要が強まり、短期債利回りは2022年以来の水準に低下した。

2月は他市場で警戒シグナルが相次いだ。人工知能(AI)の破壊的かつディスインフレ的な影響を示す動きや、地政学的緊張の高まり、プライベートクレジットに潜むリスクへの懸念などだ。

米10年債利回りは27日に、一時5ベーシスポイント(bp、1bp=0.01%)低下して3.95%を付けた。4%割れは昨年11月以来となる。金融政策に敏感な2年債利回りは2022年以来の水準に低下した。

ブルームバーグの米国債指数は月間で1.5%のリターンを記録。長期債の指数は4%上昇した。

こうした買いの動きは、30兆ドル(約4680兆円)規模の米国債市場が、少なくとも現時点では、安全資産として依然優位にあることを改めて示すものだ。トランプ政権2期目の不安定な政策を背景に、安全逃避先としての魅力に疑問も出ているが、その地位は揺らいでいない。

マールボロ・インベストメント・マネジメントのポートフォリオマネジャー、ジェームズ・エイシー氏は「米国債は間違いなく、有力な逃避先であり続ける」と指摘。「市場規模があまりに大きく、流動性が高く、支配的な存在だ。従って、質への逃避先として完全に、あるいは容易に見放されることはない」と述べた。

米国債はここ数カ月、雇用や成長、インフレを巡る強弱入り交じるシグナルを背景に狭いレンジで推移してきたが、足元の相場上昇で前向きな方向感が強まってきた。多くの投資家は米国債が明確に一方向へ動くには景気面での具体的な材料が必要だと指摘するものの、質への逃避の動きが下値を支え、売り圧力を相殺している。

アメリベット・セキュリティーズの米金利トレーディング・ストラテジー責任者、グレゴリー・ファラネロ氏は「米国債市場には安全逃避資産としての側面がある」と指摘。「こうした水準をブレイクする可能性はあり、テクニカル面でも相場は良好に推移しているが、金利がここから大きく低下するだけのファンダメンタルズ上の理由は見当たらない」と述べた。

強気な流れは各国の国債市場にも波及し、世界のソブリン債指数は4カ月連続の上昇となった。とりわけ日本で動きが目立ち、日本国債は月間で2023年11月以来の大幅上昇。海外投資家は日本国債への投資を積み増しており、1月の買い越し額は過去2番目の規模に達した。

もっとも、最大の恩恵を受けているのは米国債だ。調査会社EPFRによると、年初からの2カ月間に約163億ドルが米国債市場に流入した。

原題:Bonds Cap February Rally With Yields at Lowest Since 2022(抜粋)

(第7段落以降を追加し、更新します)

--取材協力:Cormac Mullen、Edward Bolingbroke、Anya Andrianova、Elizabeth Stanton.もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.