(ブルームバーグ):米国の先物・オプション市場で、連邦準備制度が来年にかけて、利上げではなく利下げを継続するとの見方が強まっている。

米政策金利見通しを反映する担保付翌日物調達金利(SOFR)先物のスプレッドは、マイナス幅が一段と拡大している。これは、金融緩和局面が想定以上に長期化するとトレーダーが予想し始めているサインだ。

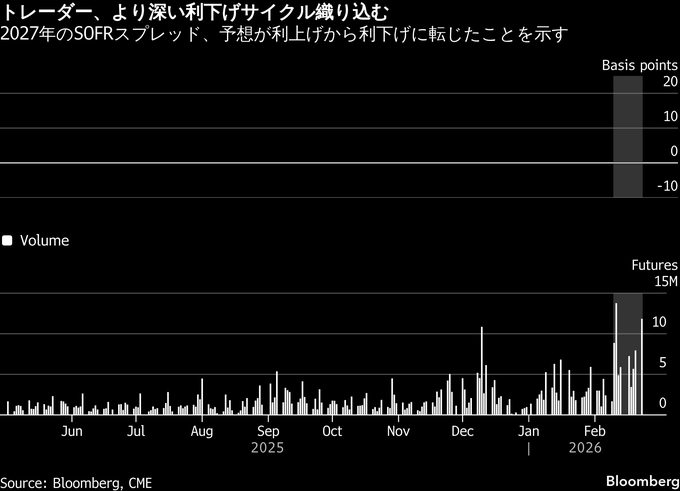

市場では最近まで、連邦準備制度が年内に0.25ポイントの利下げを2回実施した後、2027年に利上げに転じるとの予測が主流だった。だが、人工知能(AI)が労働市場に与える影響を巡る議論が活発化し、こうした見通しの修正を迫られている。米連邦準備制度理事会(FRB)のクック理事は24日、AI導入によって失業率が上昇した場合、連邦準備制度が十分に対処できない可能性があると警鐘を鳴らした。

SOFRスプレッドは先週末以降に平たん化が加速した。これは、AIによる破壊的影響への懸念から株式市場で一部の銘柄が下落し、米長期国債が買われるタイミングと重なった。

ブランディワイン・グローバル・インベストメント・マネジメントのポートフォリオマネジャー、ジャック・マッキンタイア氏は「問題はAIがいかにインフレ要因となるかであり、利回り曲線の長期ゾーンがそれを先読みしている」と指摘。「AIのインフレ要因はデータセンター建設とそれに関連するエネルギー需要に限定されており、周知の事実だ」と述べた。

26年12月限と27年12月限のSOFRスプレッドはゼロを下回り、24日にはマイナス8ベーシスポイント(bp、1bp=0.01%)と、マイナス幅を広げた。これは27年に関する投資家予想が利上げから利下げに転じたことを示すものだ。23日の同スプレッド取引は、過去最高となる15万枚超を記録した。

SOFRオプション市場でも、年内に複数回の利下げをヘッジする取引を通じて同様のハト派的な見方が浮上している。24日には、年末までに政策金利が2%まで低下することを見込んだポジションが膨らむなどこうした取引が再び活発化した。12月限の権利行使価格98.00のコールオプション(買う権利)は、今週に入り未決済建玉が40万枚超に積み上がった。

一方、スワップ市場に現在織り込まれている年末の政策金利は約3.1%で、0.25ポイントの利下げが2回超あることを想定。これはオプションの権利行使価格を約110bp上回る水準だ。

TDセキュリティーズの米金利戦略責任者、ジェナディ・ゴールドバーグ氏は「米連邦準備制度が利下げのターミナルレート(金利の終着点)に達した後、利回りがさらに低下するとの見直しが若干進んでいる」と分析。市場は「利回りがより緩やかに上昇していくシナリオを描き始めている」と述べた。

その上で、「労働市場に対するAIの影響への不透明感が主な要因かもしれない」とする一方、「長期的な米金融政策予想は変動しやすく、見極めが難しい」と指摘した。

米国債のイールドカーブも、利下げ長期化の織り込みを反映している。2年債と5年債の利回り格差は23日、昨年12月初め以降で最もフラット化した。

一方、現物市場では投資家の迷いも透けて見える。米JPモルガンが23日までの1週間に実施した顧客調査によると、中立のポジションが24年末以来の高水準となった。

原題:Bond Traders Are Betting on Fed Rate Cuts Spilling Into 2027(抜粋)

--取材協力:Michael MacKenzie、Miles J. Herszenhorn.

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.