(ブルームバーグ):ウォール街の投資家は日々、人工知能(AI)が人間の専門的判断を自動化し、ホワイトカラー産業を混乱させると懸念している。株式の選択は、今まさにその混乱の真っ只中にあるようだ。

ハーバード・ビジネス・スクールの教授らが主導した新たな研究によると、アクティブ運用ファンドマネジャーの行動の多くは、機械が学習可能なパターンに従っていることがわかった。ニューラルネットワークと呼ばれる機械学習アルゴリズムを用いることで、このシステムは四半期単位で、運用担当者が特定株を売買または保有するか、投資信託の取引決定の約71%を予測できた。

このモデルは1990ー2023年の5年ごとのローリングウィンドウで訓練され、ファンド規模、投資家資金の流れ、株式特性、広範な経済状況などの情報を学習した。この基盤に基づき、ポートフォリオ調整の大半を予測できた。

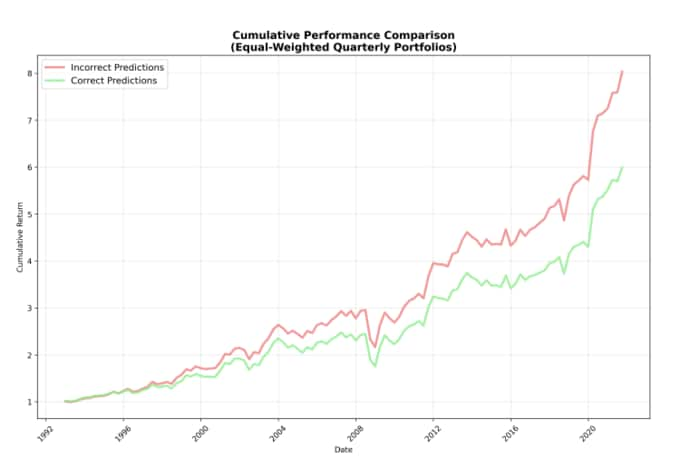

ただし、システムが予測できなかった約29%の取引は、平均してアウトパフォーマンスとより密接に関連していた。日常的で検知可能な投資パターンから外れた活動こそが、価値の大きな部分を占めていると言えそうだ。

機械が市場を攻略したということではない。むしろ機械は、運用担当者が資金流入・市場動向・同業者にどう反応するかの傾向という、業界の一般的な戦略の多くを学んだようだ。機械が捉えきれないのは、その戦略から外れる少数の判断だ。

論文共著のハーバード大学のローレン・コーエン教授(金融学)はメールで「意思決定の71%がアルゴリズムで予測可能なら、そこに対するアクティブ運用手数料の正当化は極めて難しい」としたうえで、「真の『アルファ』が存在する領域は、我々のモデルが予測できない非定型取引だ。だがそれらが全体活動の中で占める割合は比較的小さい」と語った。

ここ数週間、AIが引き起こす既存事業モデルへの破壊的変化への懸念から、資産運用会社や物流グループまで、さまざまな企業の株価が乱高下している。

研究結果が示すのは、機械が市場に勝利したというよりは、アクティブ運用そのものの定義を再構築するものだ。ファンドの日常的な取引の多くは、パターン化が可能で、理論上はより低コストで再現できるとみられる。

示唆

同論文は、予測可能性にばらつきがあることも明らかにしている。規模が大きくて手数料が高く、チームが巨大で競争の激しいファンドは、平均的に予測が困難な一方、運用歴が長く複数の商品を持つマネジャーのファンドは、予測しやすい傾向にある。

AIへの最近の熱狂にもかかわらず、この発見は重要な差異を示している。ファンドマネジャーの行動予測は、市場の動きの予測よりも容易なようだ。資産価格が数百万の参加者の相互作用と変化する期待を反映する一方、プロの習慣は認識可能なパターンに従う。

モデルが予測できなかった狭い範囲の取引は、より良いパフォーマンスを示す傾向があった。これは、他社が見落とした株式情報を発見するなど、人間の創意工夫を反映している可能性を示す。

機械は当然、より多くのデータを収集するにつれ、さらに精度を上げる可能性がある。だが現時点での影響は、存在意義ではなく経済的なものだ。大半のポートフォリオ調整がアルゴリズムで予測可能なら、アクティブ運用手数料の正当性は、定型から外れる少数の判断に依存するようになる。

コーエン氏は「政策上の示唆は、運用会社を全面的に置き換えることよりも、彼らの予測可能な活動と予測不能な活動の実際の価値を再評価することにある」と述べた。

原題:Harvard-Led Study Says AI Can Predict 71% of Active-Fund Trades(抜粋)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.