(ブルームバーグ):米連邦準備制度理事会(FRB)には人工知能(AI)の奇跡によって、トランプ大統領が繰り返し求める利下げを実施する余地が生まれるのだろうか。

ベッセント財務長官と次期FRB議長候補のケビン・ウォーシュ氏はそう考えているようだ。だが、連邦公開市場委員会(FOMC)メンバーの大半が同意するとは思えない。

ベッセント氏とウォーシュ氏の見立てでは、AIが労働者の生産性を高め、インフレを招くことなく経済の成長余地が拡大する。そのためFRBは、AIが存在しなかった時代のデータで訓練された予測モデルに頼るのではなく、予想される現象を見越して今すぐ金利を引き下げるべきだと主張している。

筆者はこの論理には5つの大きな欠陥があると考える。まず、生産性への影響がいつ、どの程度生じるのかを見極めるのは難しい。

技術革新が生産性に十分な効果を及ぼすには、企業が組織を再編し、新たな能力を構築する必要がある。大きな影響は全く新しいサービスや製品の登場によってもたらされることが多く、実現するまでには時間を要する。

次の論点として、短期的にはAI投資ブームが経済の一部を限界まで押し上げる。主要ハイパースケーラー4社は、2026年に設備投資を6000億ドル(約93兆円)超に拡大する見通しで、データセンター建設やその稼働に必要な電力供給の整備で労働力と資材への需要が急増する。このような衝撃は利下げに慎重であるべき根拠となる。

3番目に、生産性の伸びが実現した場合、低い実質金利ではなく、むしろ高い実質金利が必要となる公算が大きいことが挙げられる。

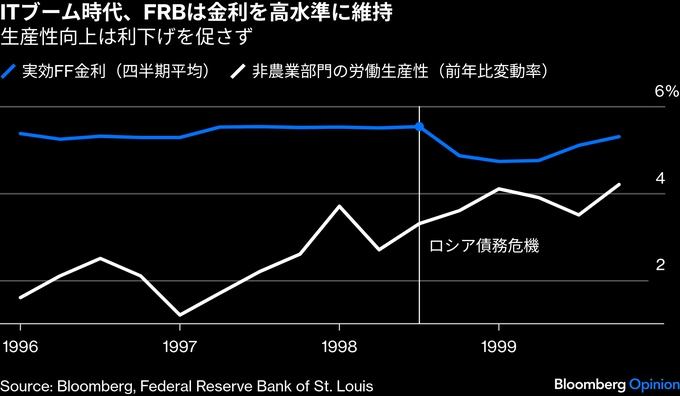

1990年代後半のITブームがまさにそうだった。当時のグリーンスパンFRB議長は生産性向上がインフレ抑制に寄与するという点において正しかったが、それでもFRBは1996-1999年にかけて政策金利を4.6-5.6%の水準でおおむね据え置いた。

1998年のロシア債務危機やアジア通貨危機、ロングターム・キャピタル・マネジメント(LTCM)破綻を受けて実施された急激な利下げも、1999年には迅速に巻き戻された。

4つ目として、AI主導の生産性向上がインフレを全く抑制しない可能性もある。その影響は、労働や資本とどのように相互作用するかに左右される。労働者や設備を補完するだけなら望ましい。

しかし、多くの労働者の技能がAIの影響で時代遅れになるのであれば、企業は引き続き雇用可能な労働者により高い賃金を支払わざるを得なくなり、賃金上昇を通じてインフレ圧力が強まるかもしれない。

同様に、AIを最大限活用するために企業が大量の新規設備を購入しなければならない場合、追加的な設備投資はインフレ押し上げ要因になり得る。

歴史的には投資拡大を通じたインフレ圧力増大の方が一般的だった。技術革新が生産性を押し上げた局面では、インフレを抑制するためにより高い実質金利が必要とされてきた。

最後に、ベッセント氏やウォーシュ氏が提唱するように先手を打って利下げに踏み切るには、自らの見通しに対する高い確信が求められる。FRBの予測モデルは過去の関係性に基づいており、遅行的な傾向があるのは確かだ。

金融政策の効果が表れるまでには長く不確実なラグがあることを踏まえれば、先見的であることは望ましい。

とはいえ、インフレ率がFRBの2%目標を5年にわたって上回り、AIの影響が極めて不確実で、短期金利はすでに低水準にあり、金融環境も非常に活況である中で、予測モデルを一方的に捨て去るのは無謀だ。

(前ニューヨーク連銀総裁のウィリアム・ダドリー氏はブルームバーグ・オピニオンのコラムニストです。UBSの非業務執行取締役とコインベース・グローバルの諮問委員会のメンバーも務めています。このコラムの内容は個人の意見で、必ずしも編集部やブルームバーグ・エル・ピー、オーナーらの意見を反映するものではありません)

原題:AI Is No Excuse for the Fed to Cut Interest Rates: Bill Dudley(抜粋)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.