(ブルームバーグ):暗号資産(仮想通貨)ビットコインに連動する上場投資信託(ETF)のブームをあおってきたヘッジファンドが、急速に撤退している。

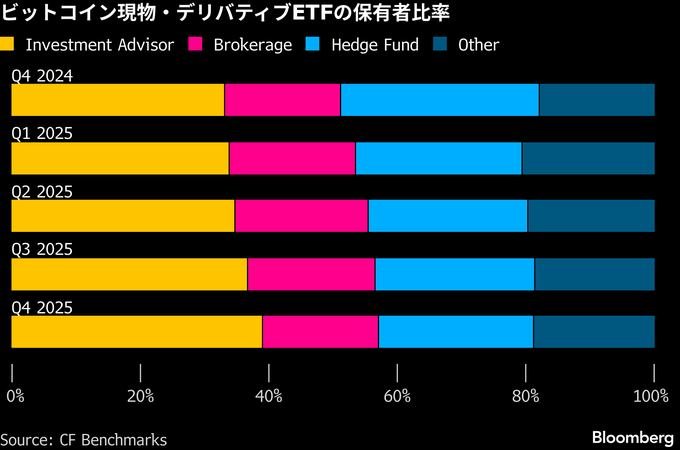

暗号資産交換業者クラーケンの完全子会社であるCFベンチマークスがまとめたデータによれば、ビットコインETF保有上位のヘッジファンドは昨年7-9月(第3四半期)から10-12月(第4四半期)にかけて、持ち高を28%減らした。

ビットコインの価格は昨年10月に12万6000ドル超で付けたピークからほぼ半減した。米国の関税政策を巡り市場が再び神経質になった23日のアジア時間には、前週末比一時4.8%安の6万4300ドルと、今月6日以来の安値に落ち込んだ。

昨年10月に始まったビットコイン価格の下落は、売りが売りを呼ぶ展開となっている。価格下落により、かつて高収益を誇ったトレーディング戦略の利回りは縮小、投資妙味の低下で短期筋はエクスポージャーを減らし続けている。

CFベンチマークスの調査責任者、ガブリエル・セルビー氏は「直近2四半期の支配的なテーマは、ヘッジファンドのリスク削減だった」と、19日付の調査リポートで指摘。「10月の天井相場形成で、システマティックなポジション削減が引き起こされたようだ」と述べた。

当局に提出された文書からも、ポジションの巻き戻しは見て取れる。ブレバン・ハワードは、ブラックロックのビットコインETF「iシェアーズ・ビットコイン・トラスト」(IBIT)におけるポジションを昨年10-12月に大きく見直し、持ち高を約86%減らして550万口とした。保有額は約24億ドル(約3720億円)から2億7500万ドルに急減し、同四半期でIBITの最大の売り手となった。

短期筋の撤退は、単純に価格動向の変化が一因だ。ビットコインはマクロ的なリスクへのヘッジになると宣伝されてきたが、実際にはそのようなリスクが生じた際に他の資産よりも大きく下落することも少なくなく、インフレや通貨価値の下落、株式市場の混乱を相殺できるという機関投資家向けの売り文句を揺るがしている。

また、短期筋の売りには機械的な要因もある。

ビットコインのベーシス取引は、ヘッジファンドの戦略の中で過去2年間にわたり最も人気のある一つだった。ファンドは現物ビットコインETFを買い、米シカゴ先物市場(CME)のビットコイン先物を売ることで、現物に対して先物に上乗せされるプレミアムを利益とすることができていた。これは価格の方向性に関する見通しを必要としない、ほぼコンセンサスとなっていたキャリー取引だった。

アンバーデータによれば、ビットコインETFが初めて上場の承認を得て以降の数カ月間、この戦略のリターンは年率換算でしばしば2桁に達していた。だが、この裁定取引への参入が増えるにつれてリターンも低下し、今月9日時点では約4%となった。

原題:Hedge Funds That Piled Into US Bitcoin Funds Are First to Exit(抜粋)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.