2月8日に行われた衆議院議員選挙は、自民党が単独で全議席の3分の2を超える316議席、連立を組む日本維新の会と合わせて352議席を獲得する歴史的勝利となった。

株式市場はこれを好感し、日経平均株価の前週末からの上昇幅は一時3000円を超えて、初の5万7000円台をつけた(終値は前週末比+2110.26円の56,363.94円)。

一方、自民党の圧勝となった場合、長期金利の上昇や円安の進展を見込む向きもあったものの、長期金利、ドル円相場ともほぼ横ばいにとどまっている。

株価の上昇は、前週末のNY市場で株価が大幅上昇(NYダウは前日から1206.95ドル上昇して初の50000ドル台で越週)したこともあるが、基本的には与党の大勝によって高市政権が掲げる「責任ある積極財政」政策を進めやすくなり、成長戦略への期待が高まったことが大きい。

一方、予想を上回る与党の大勝によって、行き過ぎた財政支出は抑えられるのではないかとの見方が高まり、金利の上昇や円安の進展にブレーキがかかったものと考えられる。

事前予想を上回る与党の勝利による市場への“サプライズ”が一服すれば、市場も一旦は落ち着きを取り戻そう。

当面の市場動向については、株式市場は前週末段階での東証プライム市場での予想PERが19.46倍と、業績(予想)を勘案した適正水準とされる15倍を大幅に上回っており、割高感が強い。

来期(27年3月決算)の業績を織り込み始めてもおかしくない時期ではあるものの、これを勘案しても割高感は強い水準にある。

金利が上昇傾向を辿っていることはPERの押し下げ圧力になることもあり、一旦は利益確定の売りに押されて、株価水準は切り下がる可能性が大きい。

長期金利は、金融政策が利上げ局面にあり、年前半には追加利上げが行われる可能性が高いことから、低下基調に転じることは考えにくい。

一方で、消費税の問題を含め、国債発行増に頼るような財政政策を避ける方向で議論が進む可能性があることから、「積極財政」による財政悪化を織り込んで上昇してきた長期金利には「責任ある財政」を見極める余裕があるため、横ばい圏での推移が予想される。

同様に為替市場においては、財政悪化懸念による円売り圧力は一旦沈静化すると判断される。

ただし、“円離れ”要因の一つである「日中関係」については、選挙の結果を受けて中国が新たな措置を講じて揺さぶりをかけてくる可能性がある。

また、今週発表される米経済指標(小売売上高、雇用統計、消費者物価)が予想を上回る結果となった場合には米追加金融緩和期待が後退し、ドル高圧力が高まることで円安に進みやすくなる。

もっとも、1ドル=159円が近づくに連れ介入警戒感が円安を阻む圧力になり、急激な円安の進展は見込み難い。

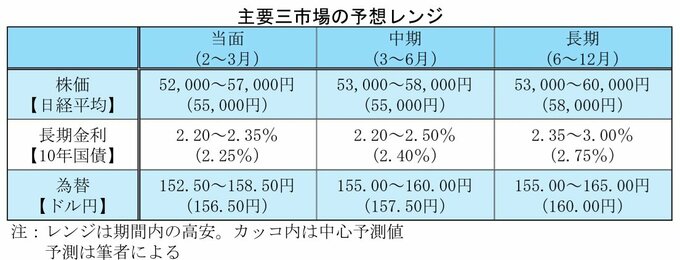

当面は、一進一退の推移が予想される。

中期的には、今回の選挙を受けた政策の進展が各マーケットの方向性やスピードを左右する。

株式市場は、政府の成長戦略に向けた取り組み、国会運営を見極めながら、それが市場の期待に適い、スピーディーに進むようであれば上昇余地を探る展開へと再び進み始めよう。

重要なカギは財政出動の規模ではなく、短期的には安定した消費拡大の条件となる、実質賃金プラスに繋がる「物価の抑制」、長期的には人口減少による成長率押し下げ要因をカバーする生産性の向上に繋がる「成長戦略」となる。

現行の与党の枠組みでは2年半は少数与党の状態が続く参議院対策も、政府の政策がスムーズに進むかどうかを左右する余地があり、市場に影響を及ぼそう。

長期金利は与党の財政政策が「責任ある」かどうかが最大の注目点だ。

試金石となるのは、食料品にかかる軽減税率の2年間撤廃について議論する「国民会議」の運営だろう。

食料品にかかる軽減税率を含め、消費税の引き下げについては多くの党が主張している「公約」でもあり、その内容や財源の手当など、しっかりとコントロールできるかどうかは、政府の先行きの財政政策を見極める材料となる。

政策金利に引き上げ余地がある中で、長期金利も上昇基調の途上にあると判断されるが、長短金利のスプレッドは財政懸念次第で大きく変わりうる。

行き過ぎた長期金利の上昇は景気に悪影響を及ぼし、株価にもマイナスとなるため、政府は十分に注意を払うべきだ。

為替市場は、財政政策を含めた政府の国会運営が、日本円に対するリスクを大きく左右する。

責任ある積極財政政策による、生産性向上を伴う経済成長に道が開ければ、安定した実質金利が日本円の魅力を引き上げる。

一方で、高市首相の台湾を巡る発言の撤回を求める中国との関係改善に向けたハードルは残る。

中国政府の対日政策次第では、日本円にかかる地政学的リスクが為替市場で意識される可能性がある。

米国のこれまでの利下げの効果などにより、年後半にかけて米国経済の浮揚感が強まれば、ドル高圧力が増してくる。

総合的に判断すれば、年後半にはドル高円安に進みやすい環境となる可能性がある。

これに対し、通貨当局による為替介入懸念はつきまとうものの、①為替変動が急激ではない、②米経済の回復によるドル高進展、という環境下では介入は難しくなるため、1ドル=160円前後という壁に対する意識も徐々に薄らごう。

これに対し、物価高対策という観点を念頭に、政府が円安阻止のための本質的な対策である日銀による(十分な)利上げを許容できるかどうかは、為替市場のみならず、債券市場にも影響を及ぼそう。

(※情報提供、記事執筆:第一生命経済研究所 経済調査部 シニア・フェロー 嶌峰義清)