(ブルームバーグ):欧州では、デンマーク自治領グリーンランドを巡る政治的緊張への対応として「米国売り」を進め、欧州内に投資すべきだとの声が出ている。

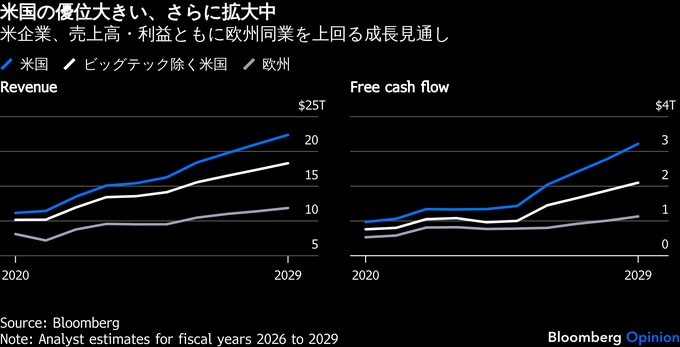

確かにそれは、昨年の売上高が米企業に比べて約6兆7000億ドル(約1000兆円)少なかった欧州企業の助けになるだろう。売上高の開きは今後さらに拡大する見通しだ。しかも、それは米大手テクノロジー企業のせいばかりではない。

スイスの銀行UBSグループのセルジオ・エルモッティ最高経営責任者(CEO)はブルームバーグテレビジョンとの1月のインタビューで、米資産の売却を否定し、米国の「イノベーションの高水準」を踏まえると、米資産売りは「危険な賭け」だと述べた。

多くの人にとって、米国のイノベーションの経済的な果実といえば、いわゆる「マグニフィセント・セブン」にブロードコムを加えた米国のテクノロジー大手だ。

これらの企業は米欧を合わせた株式時価総額のほぼ3分の1を占めており、その規模を考えれば、ポートフォリオから外すのは確かに大きなリスクだ。

しかし、米国の優位性はこの8社にとどまらない。消費財やヘルスケア、通信、エネルギーに至るまで、ほぼすべてのセクターに及び、ブルームバーグが売上高とフリーキャッシュフローの実績・予想を集計している米欧の1600銘柄余り全体に広がっている。

全体で見ると、過去5年間の増収率は米企業が年8%だったのに対し、欧州企業はわずか3%にとどまった。テクノロジー大手を除いても、米企業の増収率は年7%と高水準だ。

この差は金額ベースで巨大な違いを生む。2020会計年度には、米企業の売上高は欧州企業を3兆ドル上回り、テクノロジー大手を除いても2兆ドル多かった。昨年はその差がそれぞれ6兆7000億ドル、4兆6000億ドルへと拡大した。

意外なことに、欧州企業は売上高の伸びが低かったにもかかわらず、フリーキャッシュフロー(FCF)の伸び率は米企業と同水準だった。過去5年間、欧州はFCFマージンを年率5%という大幅なペースで拡大させたが、米国のマージンは横ばいだった。

ただし、ここに落とし穴がある。欧州でマージンがよりハイペースで拡大した主因は、米企業が研究開発(R&D)や設備投資により多くを投じたことにある。

米企業は過去5年間で約9兆ドルを投資し、テクノロジー大手を除いても約7兆ドルに達した。これに対し、欧州は4兆7000億ドルにとどまる。投資額の差を考慮すると、テクノロジー大手の有無にかかわらず、利益の伸びは米国の方が大きい。

アナリストは、R&Dや設備投資への投資が近い将来、十分な成果をもたらすとみている。コンセンサス予想では、今後4年間の売上高成長率は米国が年率8%と、欧州の6%を上回る見通しだ。

古い格言

最大の飛躍は収益性にある。米企業のFCFマージンは、テクノロジー大手の有無にかかわらず年率13%拡大すると見込まれているのに対し、欧州のマージン拡大は4%にとどまる。

今後4年間についてアナリストの見通しが正しければ、すでに大きい米欧のパフォーマンス格差は一段と拡大する。

米企業の売上高は欧州企業を10兆5000億ドル上回り、そのうち6兆5000億ドルはテクノロジー大手を除いた分と見込まれる。FCFでも米国は2兆1000億ドル多く、その約半分はテクノロジー大手によるものだ。

エルモッティ氏が米資産の売却という考えを退ける理由が分かる。

一方で、同氏は投資家が一時的に米国を「アンダーウエート」とすることを検討する余地はあると認めている。最良の企業が必ずしも最良の投資先とは限らないというウォール街の古い格言を意識した発言だろう。

欧州の投資家はすでにその方向に傾いている可能性が高い。世界株式の時価総額に占める米国の比率は約63%だが、欧州の株式ファンドにおける米国株への平均配分は、ここ何年も上昇傾向にあるとはいえ50%を大きく下回っている。

米国株のアンダーウエートは、ようやく報われるかもしれない。中期的に見た株式のトータルリターンは、配当と利益の伸び、バリュエーションの変化の組み合わせで決まる。

この3つのうち、欧州株は2つで優位に立つ。米企業は明確によりハイピッチで成長する見通しだが、欧州企業は配当利回りが高く、バリュエーションも低いため、特に予想を上回る結果となれば拡大余地が大きい。

こうした点が、ブラックロックやUBSを含む資産運用大手が、米国のイノベーション優位を認めつつも、今後数年は欧州の方に高い株式リターンを見込む理由だろう。

新たな資本は重要になる。欧州企業は、米国に比べてマージンや売上高の伸びが控えめで、投資余力が小さい。

資金が入らなければ、R&Dや設備投資の減少が企業基礎体力の悪化を招き、欧州への長期投資の正当性を一段と損なうという負の循環に陥るリスクがある。長期的には、リターンを左右するのは企業の基礎体力だ。

投資とイノベーションへのコミットメントがあれば、欧州企業が米企業に匹敵できない理由はない。欧州の政策当局も、財政的インセンティブの提供や規制上の障害の除去を通じて後押しできる。しかし現状では、欧州ビジネスの長期的な軌道は不利な方向を示している。

(ニール・カイザー氏は、ブルームバーグ・オピニオンでコラムニストで、マーケットを担当しています。資産運用会社ユニゾン・アドバイザーズの創業者でもあります。このコラムの内容は個人の意見で、必ずしも編集部やブルームバーグ・エル・ピー、オーナーらの意見を反映するものではありません)

原題:The $7 Trillion Hole in Europe’s Sell America Call: Nir Kaissar(抜粋)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.