(ブルームバーグ):トランプ米大統領がパウエル連邦準備制度理事会(FRB)議長の後任の人選を検討していた期間の大半、市場での議論は指名される人物がトランプ氏の望み通りに積極的に利下げを行うかどうかに集中していた。

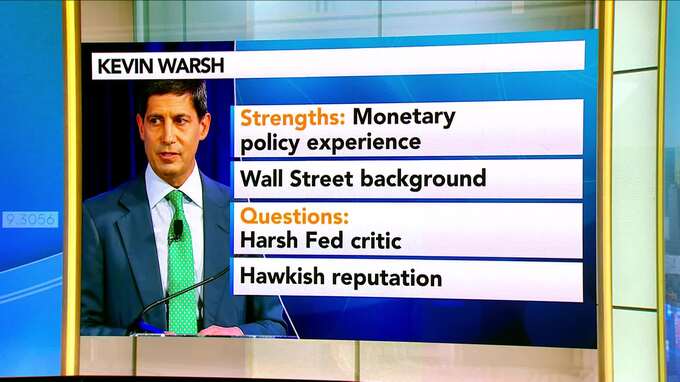

しかし、連邦準備制度に対する厳しい批判でも知られるケビン・ウォーシュ元FRB理事をトランプ氏が選んだことで、議論は短期金利から、6兆6000億ドル(約1023兆円)に上る連邦準備制度のバランスシートや市場における当局の役割そのものへと急速に移っている。

ウォーシュ氏は過去数年、連邦準備制度の資産が膨張したことについて古巣の同僚を繰り返し声高に批判してきた。これを受け、市場ではウォーシュ氏が議長に就任すれば資産の圧縮を迅速に進める可能性があるとの観測が浮上している。

1月30日の市場でそうした臆測が広がったことで、米長期債利回りやドルが上昇した一方、金と銀は急落した。

クレディットサイツの投資適格債・マクロ戦略責任者、ザック・グリフィス氏はウォーシュ氏について、「彼は連邦準備制度のバランスシート拡大に非常に批判的だ」と述べた。

ウォーシュ氏は、連邦準備制度の権限拡大は行き過ぎだとする点でベッセント米財務長官の見解と一致しており、こうした流れを決定的に反転させ、他の改革も推し進めたい考えだ。ただ、その実行は容易ではなく、長期金利だけでなく、世界最大級の金融機関が日々の資金調達や貸し借りを行う上で極めて重要な主要市場にも直接的な影響を及ぼすことになると考えられる。

ウォーシュ氏の新体制の下で、当局がバランスシート圧縮推進を承認した場合、市場での展開次第では、長期の借り入れコスト引き下げを目指す政権の方針と逆行する結果を招く可能性もある。

その場合、米財務省や他の連邦機関が市場管理に一段と関与するよう圧力がかかることも想定される。財政赤字拡大に伴い借り入れの総額が増え続け、連邦債務残高が既に30兆ドルを大きく超えている状況では、そうした対応は一層難しくなる。

実際、トランプ氏は1月、住宅購入を目指す人々のコストを抑えるため、政府管理下のファニーメイ(連邦住宅抵当金庫)とフレディマック(連邦住宅貸付抵当公社)に対し、住宅ローン担保証券(MBS)2000億ドル相当を購入するよう指示している。

ディーラーや投資家など市場関係者で構成する米財務省借入諮問委員会(TBAC)のメンバーの1人、PGIMフィクスト・インカムのグレッグ・ピーターズ共同最高投資責任者(CIO)は「利回りを押し下げる手段としてのバランスシート拡大をウォーシュ氏が好まないという発言をそのまま受け取るなら、その役割は財務省に委ねられることになる」と指摘した。

一方でウォーシュ氏としては、連邦準備制度のバランスシートを圧縮して金融環境を引き締めることで、主要政策金利のフェデラルファンド(FF)金利を一段と大きく引き下げる余地が生じると、主張することも可能性だ。

トランプ氏が昨年FRB理事に起用したマイラン氏は30日、ブルームバーグテレビジョンとのインタビューで、「連邦準備制度として経済への関与を最小限にとどめるべきだという原則からバランスシートを圧縮したいのであれば、理論的にはバランスシートのいかなる動きも、それを相殺する形で短期金利を動かすことができる」と話す。

「その結果、長期金利が上昇して金融環境が引き締まるなら、短期金利を引き下げることで、その引き締めを相殺できる」と論じた。

2006-11年にFRB理事を務めたウォーシュ氏は、世界的な金融危機への対応として、量的緩和(QE)として知られる国債買い入れ策の提唱者の1人だった。しかし、その後はこの政策への批判を次第に強めた経緯がある。

金融危機後の緊急対応を皮切りに、新型コロナウイルス禍を通じて、連邦準備制度は市場の安定を保ち、借り入れコストを抑えることで経済を支えるため、米国債やその他の債券を大量に積み上げ、巨額のポートフォリオを形成することになった。

「金融政策の優越」

ウォーシュ氏は講演やインタビューで、積極的な国債買い入れは行き過ぎで、借入金利を長期間にわたり人為的に押し下げたと主張。その結果、ウォール街のリスクテークをあおる一方、米議会にさらなる債務積み増しを促し、金融市場が中央銀行の支援に過度に依存する「monetary dominance(金融政策の優越)」と同氏が呼ぶ状況を招いたとしている。

ウォーシュ氏は昨年7月、FOXビジネスとのインタビューで、その処方箋として「単純な言い方をすれば、印刷機をもう少し回し過ぎないことだ。バランスシートを圧縮する。財政勘定はベッセント長官に任せる。そうすれば、金利を大幅に引き下げることができる」と説明した。

同月の経済専門局CNBCとのインタビューでは、中銀としての独立性を確立した1951年の連邦準備制度と財務省の共同声明文「アコード」に言及し、両者の関係を再定義する必要があるとの見解を示していた。

「1951年の場合のように、財務省と連邦準備制の新たなアコードが必要だ。当時も債務を積み上げた後で、財務省の目標と相反する中銀の動きに縛られていた」と論評。さらに、新たなアコードでは、「FRB議長と財務長官が熟慮の上、『連邦準備制度のバランスシート規模についての目標はこれだ』と市場に説明できるようになる」と話した。

「連邦準備制度の金融面での関与を縮小するものであれば、どんなことでも良いことだ」と、ワンポイントBFGウェルス・パートナーズのピーター・ブークバーCIOは述べるとともに、当局のバランスシートは「引き続き非常に巨大だ」と指摘した。

ただ、バランスシート圧縮は容易ではない。上院で就任が承認されれば、ウォーシュ氏は前回FRBに在籍していた当時とは桁違いに大きなバランスシートと向き合うことになる。

短期金融市場は特に、システム内の流動性の量がわずかに変化しただけでも敏感に反応してきた。典型例としては、短期の貸出金利が急上昇し、資金調達の逼迫(ひっぱく)を和らげるため、当局の介入を余儀なくされた2019年のケースが挙げられる。

その後も、昨年終盤には政府の借り入れ増加に加え、連邦準備制度が保有資産の一部を圧縮する量的引き締め(QT)が進んだことで、短期金融市場から資金が吸い上げられ、小規模ながらも顕著な逼迫が生じた。

米金融当局はこうした状況にあって、バランスシート圧縮のプロセスのうち、米国債保有の縮小は昨年12月で終了。償還まで1年未満の短期国債を購入することで、金融システムに準備預金を再び供給する方向へ転じた。当局は12月、短期金利の上昇圧力を和らげるため、毎月約400億ドルの財務省短期証券(TB)の購入を開始した。

SMBC日興証券アメリカの米金利戦略責任者、ジョセフ・アベイト氏は1月30日、顧客向けリポートで、「昨年秋の資金調達圧力が示したように、銀行準備預金の需要、連邦準備制度のバランスシート規模は、銀行の規制上および内部の流動性ニーズによって決まる」とコメントした。

金融危機後の数十年で、米金融当局は「十分な」準備預金の枠組みを採用してきた。これは、銀行が規制で義務付けられた流動性要件を満たし、決済に当たって連邦準備制度から借り入れる必要がないよう、銀行システム内に十分な資金が流れる状態を維持することを目的としている。

準備預金が乏しい環境に戻れば、銀行が当座預金口座を超過して引き出す事態を招き、その結果として借り入れの増加や、連邦準備制度のバランスシート規模の変動が激しくなる可能性がある。

裁量の余地

バークレイズのストラテジスト、サミュエル・アール、デミ・フー両氏は、連邦準備制度が定義する十分な準備の範囲には「ある程度の裁量の余地」があると指摘した。ウォーシュ氏のようにバランスシート圧縮を目指す場合は、当局が毎月のTB購入を停止し、資金調達コストが上昇するのを容認する可能性がある。その結果、FF金利の誘導目標レンジを外れる事態も考えられるという。

バークレイズによれば、もう一つの選択肢は、連邦準備制度が保有する米国債ポートフォリオの構成を見直し、長期債ではなく、負債構造に一層合致する短期債に比重を移すことだ。現在、バランスシートの加重平均残存期間は9年超なのに対し、負債側の平均残存期間は財務省が連邦準備制度に保有する政府預金口座(TGA)、準備預金、通貨を含めて約6年となっている。

FRB議長は連邦公開市場委員会(FOMC)で1票を持つに過ぎないため、ウォーシュ氏がどこまで大規模な政策変更を実行できるかは不透明だ。JPモルガン・チェースのアナリストは30日の顧客向けメモで、ウォーシュ氏には合意形成が不可欠であり、懸念を共有する委員が幾人かいる一方で、多くのメンバーは引き続き十分な準備預金体制の維持を支持していると指摘した。

BMOキャピタル・マーケッツのベイル・ハートマン氏は30日のリポートで、連邦準備制度が十分な準備預金の枠組みを採用していることで、短期的な方針転換は想像しにくいと分析する。

その一方で、FOMCに新たに「バランスシート・タカ派」が加わることで、将来の資産購入や再投資政策に一定の歯止めがかかるだろうと指摘した。さらに、「バランスシートの大幅圧縮には、連邦準備制度が現在採用している銀行規制の枠組みに大きな変更が必要になる可能性が高い」とも論じた。

それでも、トレーダーは警戒を強めている。「当面は現状維持だが、ウォーシュ氏が自身の考えを明確にするまでは、市場は神経質な状態が続くだろう」と、TDセキュリティーズの米金利戦略責任者、ジェナディ・ゴールドバーグ氏は述べた。

原題:Warsh Return Renews Tension on Fed $6.6 Trillion QE Hangover (1)(抜粋)

(情報を追加して更新します)

--取材協力:Michael MacKenzie、Carter Johnson.

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.