(ブルームバーグ):ベッセント米財務長官が協調介入観測を打ち消したことを受け、市場では日本が単独で円買い介入を実施した場合の効果について疑問視する見方が出ている。

ベッセント氏は28日、CNBCとのインタビューで、ドル・円相場への米国の介入について質問され「絶対にしていない」と発言。その後、円相場は一時1.2%急落し、約5週間ぶりの大幅な下げを記録した。

前週末にはニューヨーク連銀が円に関してレートチェックを行ったとの観測が市場で広がり、円は対ドルで急伸していた。

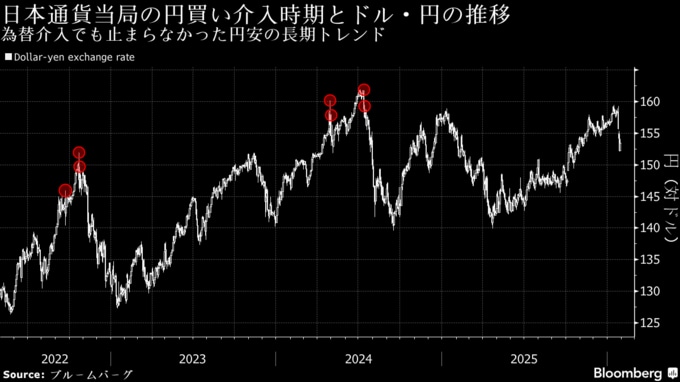

円相場は、実弾介入の実施警戒ゾーンといわれる160円前後の水準からはまだ距離があるものの、トレーダーは2月8日の衆議院選挙までに円が再び急落した場合、日本がどのように対応するかを改めて見極めざるを得なくなっている。

オーストラリア・コモンウェルス銀行のストラテジスト、キャロル・コン氏は「日米協調介入の可能性が低くなった今、市場では日本の財務省の許容度を試す形で円が対ドルで押し下げられるかもしれない」と指摘。「財務省単独の介入なら円安圧力に対抗する効果が大幅に低下し、介入後の円上昇分は急速に消え去る可能性が高い」と語る。

介入以外のファンダメンタルズ(経済の基礎的諸条件)も円の重荷だ。インフレ率が依然として2%を上回り、実質金利はマイナス圏にある。市場が織り込む日銀の利上げ回数は年内2回にとどまり、日銀の政策対応の遅れが意識されている。

財政リスクも拭えない。衆院選で自民党が過半数を確保すれば、積極的な財政出動への懸念から円に一段の押し下げ圧力がかかる可能性がある。

ナショナルオーストラリア銀行の為替ストラテジスト、ロドリゴ・カトリル氏は「日銀は緩和的な政策を続け、高市政権は財源なき拡張的な財政政策を計画しているという構図に変化はない。日銀の政策転換がない限り、為替介入が円に長期的な効果をもたらす可能性は低い」とみる。

米国側の事情も複雑だ。円買い介入はドル安要因となるため、新たなドル安トレンドへの警戒感が根強い中、米国の黙認を取り付けるハードルは高い。

IGオーストラリアのマーケットアナリスト、トニー・シカモア氏は「金融政策におけるファンダメンタルズの変化を伴わない介入は長期的な成功確率が低く、米国には受け入れがたい」と話す。ベッセント氏の発言を受け、円は対ドルで早々に155円付近まで売られ、その後158円までの下げ余地もあるとしている。

過去の事例では、単独介入の効果が一時的であることを示唆する。日本政府は2024年に計4回の介入を実施したが、市場の円売り意欲を減退させ、長期的な下落トレンドを反転させるには至らなかった。

ゴールドマン・サックス・グループのストラテジスト、ジョージ・コール氏らはリポートで「日銀がより迅速な利上げに動くか、財政政策が抑制的になるまで、介入だけでインフレリスクを持続的に安定させることは難しい」と言及。選挙結果が接戦となるか、財政政策のスタンスが転換されることが「日本国債と円の双方を持続的に押し上げる最も迅速な政策ルートとなる」との見方を示した。

原題:Traders Highlight Risks for Japan Going Solo on Yen Intervention(抜粋)

(情報を追加して更新します)

記事に関する記者への問い合わせ先:東京 ジョン・チェン hcheng162@bloomberg.net;東京 グラス美亜 mtsuchida10@bloomberg.net記事についてのエディターへの問い合わせ先:間一生 ihazama@bloomberg.netUmesh Desai、Naoto Hosoda

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.