(ブルームバーグ):年初の数週間で最も好調な米国債の一角は格付けが最も低い債券だった。これは足元で投資家が企業の債務不履行(デフォルト)をそれほど懸念していないことを示唆している。

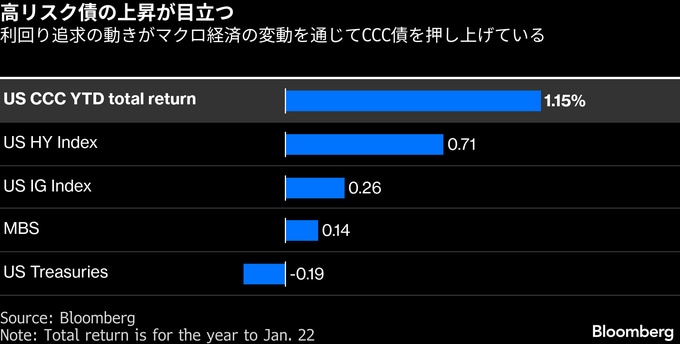

米国で一般的に取引される債券としては最も格付けの低い「CCC」に分類される債券の年初来のトータルリターンは22日終値時点で1.15%となった。これは他のジャンク債を含む多くの米国債を上回るパフォーマンスだ。ブルームバーグの指数データによれば、米国債は約0.2%の下落となっている。

需要の一部はバーゲンハンティングの可能性がある。バークレイズによると、CCC債は1ランク上のシングルB債とのリスクプレミアムの比率に基づくと歴史的に見て割安という。CCC債は2025年に他のジャンク債に後れを取っており、年間リターンは8.3%だった。一方、BB債は8.9%だった。

ベアリングスのハイイールドポートフォリオマネジャー、ショーン・フィーリー氏は「このアウトパフォームは市場のバリュエーションによるものだ」と指摘。「基調的な経済は堅調だ」と述べた。

ジャンク債の中でもCCC債のパフォーマンスは全体のリターンに与える影響が大きいため特に重要だ。バークレイズによれば、CCC債はハイイールド指数の市場価値の約12%にとどまる一方で、指数全体のスプレッド(利回り差)のうち約25%を占めている。

ミッドオーシャン・パートナーズのポートフォリオマネジャー、マイケル・レビティン氏は「CCC債に一切投資しなければ、取り残されることになる」と述べた。

足元では債券市場全体に不安が広がっている。トランプ米大統領のグリーンランド領有を巡る発言が世界の政治秩序を揺るがしかねないとの懸念を呼んでいるほか、高市早苗首相による減税公約で日本国債が下落するなど、世界各地で金利が上昇した。

米国債はそれ以前から広範なプレッシャーの兆しを見せていた。労働市場が比較的堅調であることから米金融当局が利下げに慎重になるとの見方が広がり、米10年国債利回りは昨年11月下旬以降、約0.25ポイント上昇している。

こうした利回り上昇がここ数週間の社債需要の押し上げにつながっている。年金基金や保険会社などは投資判断に際し絶対的な利回り水準に着目することが多く、利回りが高いときに買いに動く傾向がある。

こうした資産運用会社はあらゆる社債に資金を投じている。22日には米国の投資適格社債のスプレッドが71ベーシスポイント(bp、1bp=0.01%)と、1998年以来の低水準に縮小した。投資適格社債の発行規模は年初来で前年同期比約13%増の1700億ドル(約26兆4700億円)に達している。

資産運用会社の関心は特に「よりジャンク度の高い」米国債に向いているようだ。セカンダリー市場での上昇に加えて、1月にはCCC債の起債が6件あり、総額35億ドルとハイイールド市場全体の約15%を占めた。前年同月の同起債は2件で総額6億3000万ドル、全体の約3%だった。

バークレイズのストラテジスト、コリー・ショート氏によれば、CCC債市場は比較的高値で取引される堅調な債券と、デフォルトリスクが高く投げ売り水準で取引される債券とに二分されているという。

「現在のCCC債のセグメントは分散度合いが大きいため、CCC債の相対的なバリューを見極めるには、より焦点を絞る必要があり、銘柄選定が極めて重要になる」とショート氏は語った。

原題:Best Performing Debt in 2026 Is The Riskiest: Credit Weekly(抜粋)

--取材協力:Gowri Gurumurthy、James Crombie.もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.