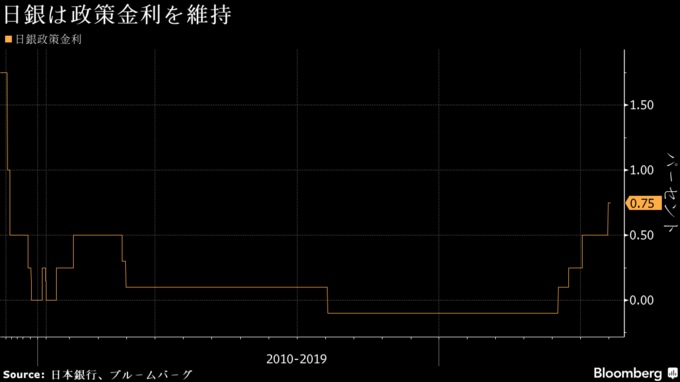

(ブルームバーグ):日本銀行は23日の金融政策決定会合で、0.75%程度の政策金利の維持を賛成多数で決めた。新たな経済・物価情勢の展望(展望リポート)では、経済成長率と消費者物価の見通しを引き上げ、円安への警戒感もにじませた。

政策金利の据え置きには、高田創審議委員が物価目標はおおむね達成されているとして反対した。物価の上振れリスクが高いとして1.0%程度への利上げを提案したが、否決された。ブルームバーグがエコノミスト52人を対象に実施した調査では、全員が政策維持を予想していた。

展望リポートでは、消費者物価(生鮮食品を除くコアCPI)について、2026年度を前年度比1.9%上昇とし、10月リポートの1.8%上昇から上方修正。エネルギーも除いたコアコアCPIは全ての見通し年度で引き上げた。リスクバランスは「おおむね上下にバランスしている」との判断を維持した。

先月の利上げ以降も為替相場の円安傾向が続く中、高市早苗首相が19日の会見で食料品の消費税率0%に言及したことなどを受け、財政拡張懸念から長期金利も上昇している。植田和男総裁が午後の会見で、利上げパス(経路)や市場動向に関してどのような見解を示すか注目される。

オールニッポン・アセットマネジメント(ANAM)の森田長太郎執行役員・チーフストラテジストは、高田審議委員が1%への利上げを提案したことについて、6カ月に1回程度とみられている利上げペースを「もう少し速める必要があるということを、ある意味問題提起している」との見方を示した。

展望リポートでは、為替動向について企業の賃金・価格設定行動が積極化する下で、 過去と比べて物価に影響を及ぼしやすくなっていると指摘。その上で、為替変動が「予想物価上昇率の変化を通じて、基調的な物価上昇率に影響する可能性があることにも留意が必要」と新たに言及した。

経済見通しは、25、26年度の実質国内総生産(GDP)をそれぞれ0.9%増、1.0%増とし、従来の共に0.7%増から上方修正。27年度は0.8%増と従来の1.0%増から引き下げた。リスクバランスは「おおむね上下にバランスしている」とし、前回の「26年度は下振れリスクの方が大きい」から修正した。

23日の日本市場では債券先物が下げ幅を広げている。日銀が同日の会合で政策金利の据え置きを決めた一方、市場では利上げ前倒しが意識されつつある。円はやや弱含みで推移、株式は続伸している。

今後の金融政策運営については、物価変動の影響を差し引いた「現在の実質金利は極めて低い水準にある」と指摘。展望リポートの見通しが実現していけば、経済・物価情勢の改善に応じて「引き続き政策金利を引き上げ、金融緩和の度合いを調整していく」との方針を維持した。

政策判断で重視している基調的な物価上昇率は、展望リポートの見通し期間である25年度から27年度までの後半に「物価安定の目標とおおむね整合的な水準で推移する」と説明。物価目標の実現時期にも変化はなかった。

総務省が同日午前に発表した12月の全国消費者物価指数(生鮮食品を除くコアCPI)は、前年比2.4%上昇と前月(3.0%上昇)から伸びが縮小した。エネルギー価格の低下が主因。日銀の物価目標の2%以上となるのは45カ月連続。

(市場関係者のコメントなどを追加して更新しました)

--取材協力:横山恵利香、堤健太郎、山中英典.もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.